मैं धीरज कनोजिया, म्यूच्यूअल फण्ड डिस्ट्रीब्यूटर, ARN 339419. म्यूच्यूअल फण्ड बाजार के जोखिमों पर आधारित होता है.

आज के समय में हर तरफ एक बात सुनाई देती है – “SIP करो, अमीर बनो”, “SIP से करोड़पति बनो”, “SIP नहीं करोगे तो पछताओगे”। आम आदमी, खासकर गरीब और लोअर‑मिडिल क्लास का इंसान जब ये बातें सुनता है तो उसके मन में एक बड़ा सवाल पैदा होता है – क्या SIP सच में मेरी गरीबी दूर कर सकती है?

यह सवाल सिर्फ वित्तीय नहीं, भावनात्मक भी है। जिन लोगों ने ज़िंदगी भर रोज़‑रोज़ की मेहनत से दो वक्त की रोटी जुटाई है, उनके लिए “निवेश” कोई ग्लैमर वाला शब्द नहीं, बल्कि डराने वाला भी हो सकता है। इस लेख में बिल्कुल आसान, ज़मीन से जुड़ी भाषा में समझने की कोशिश करेंगे कि SIP क्या है, कैसे काम करती है, गरीब या कम आय वाले लोगों के लिए यह कितनी उपयोगी है, और क्या यह सच में गरीबी खत्म करने का रास्ता बन सकती है या नहीं।

SIP क्या है? बहुत साधारण भाषा में समझिए

SIP का पूरा नाम है Systematic Investment Plan – यानी “नियमित और सिस्टम के साथ किया गया निवेश”। सरल भाषा में कहें तो, जब आप हर महीने एक तय तारीख को बैंक खाते से कुछ तय रकम कटवाकर किसी म्यूचुअल फंड में लगाते हैं, तो उसे SIP कहते हैं। यह खुद में कोई अलग प्रोडक्ट नहीं, बल्कि निवेश करने का तरीका है।

मान लीजिए आप महीने के 10,000 रुपये कमाते हैं। अगर आप खुद से सोचकर पैसे बचाना चाहें, तो महीने के अंत तक ज़्यादातर पैसा खर्च हो जाता है। दूसरी तरफ, अगर आप हर महीने की 5 तारीख को 500 या 1000 रुपये की SIP लगा देते हैं, तो महीने की शुरुआत में ही बचत हो जाती है और आप बाकी खर्च उसी हिसाब से मैनेज करने लगते हैं। यही SIP की असली ताकत है – बचत को पहले रखो, खर्च बाद में करो।

गरीब के लिए SIP क्यों मायने रखती है?

जब भी “निवेश” शब्द आता है, दिमाग में अमीर लोग, बड़े‑बड़े ऑफिस, सूट‑बूट, बड़ी रकम, शेयर मार्केट जैसी चीज़ें आने लगती हैं। गरीब या लोअर‑मिडिल क्लास आदमी सोचता है – “मेरे पास तो बचता ही क्या है, मैं क्या निवेश करूँ?”

यहीं पर SIP गेम‑चेंजर साबित हो सकती है, क्योंकि:

- बहुत छोटी रकम से शुरुआत

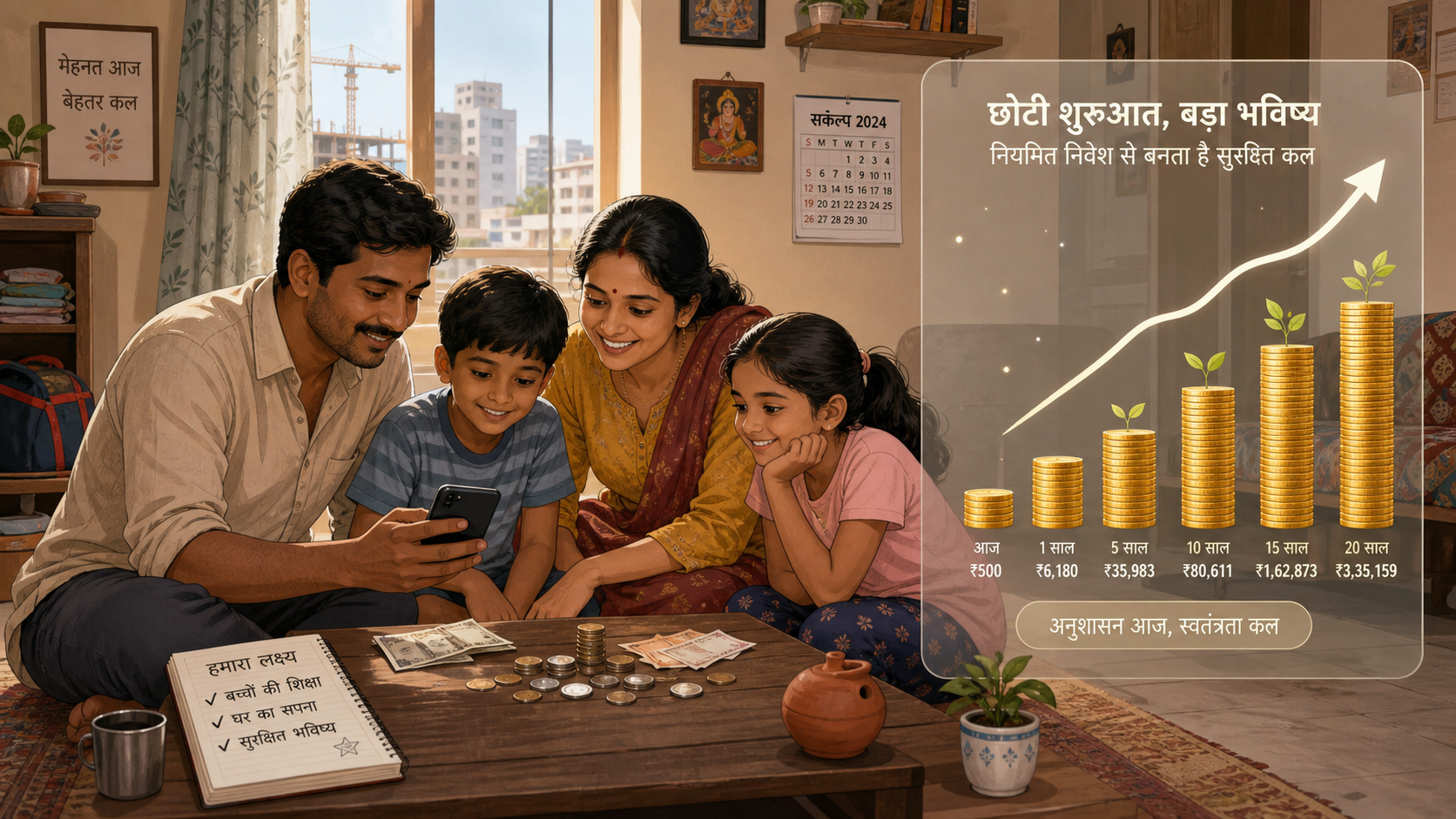

कई म्यूचुअल फंड ऐसी SIP देते हैं जो 100 रुपये या 500 रुपये महीने से शुरू हो जाती हैं। यानी अगर आप रोज़ाना 20–30 रुपये भी बचा लें, तो महीने के अंत में SIP लग सकती है। पहले जहां निवेश का मतलब 50,000 या 1 लाख एकमुश्त लगाना माना जाता था, वहाँ अब 500–1000 रुपये से भी शुरुआत संभव है। - नियमितता और अनुशासन

गरीब परिवार के लिए सबसे बड़ा चैलेंज यह होता है कि जब भी थोड़ा पैसा आता है, कोई ना कोई जरूरत या मजबूरी सामने आ जाती है और बचत नहीं हो पाती। SIP की खूबी यह है कि पैसा ऑटोमैटिक आपके खाते से कट जाता है। जैसे बिजली का बिल देना जरूरी है, वैसे ही SIP भी हर महीने एक जरूरी “बिल” की तरह बन जाती है। इससे फाइनेंशियल डिसिप्लिन बनता है। - लंबी अवधि की आदत

रोजमर्रा की जिंदगी में गरीब व्यक्ति अक्सर आज की समस्या में फँसा रहता है – आज क्या खाना है, आज की दवा, आज की फीस, आज का किराया। SIP धीरे‑धीरे उसे भविष्य के बारे में सोचने की आदत देती है। यह छोटी रकम से ही सही, मगर भविष्य के लिए फंड बनाने की शुरुआत है।

SIP से पैसा कैसे बढ़ता है? (कम्पाउंडिंग का जादू)

SIP की सबसे बड़ी ताकत है कम्पाउंडिंग – यानी “ब्याज पर भी ब्याज”। जब आप म्यूचुअल फंड में ज़्यादा समय तक SIP करते हैं, तो आपका मूल पैसा और उस पर मिला रिटर्न – दोनों मिलकर आगे और रिटर्न कमाने लगते हैं। समय जितना लंबा, कम्पाउंडिंग उतनी मज़बूत।

मान लीजिए कोई व्यक्ति 1000 रुपये महीने की SIP करता है।

- 1 साल में उसने 12,000 रुपये लगाए।

- 10 साल में 1,20,000 रुपये लगाए।

अगर औसतन 10–12% सालाना रिटर्न मिल जाए (ये सिर्फ समझाने के लिए मान रहे हैं, गारंटी नहीं), तो 10–15 साल में यह रकम कई गुना हो जाती है। छोटी‑छोटी किस्तों में लगाया गया पैसा धीरे‑धीरे मिलकर बड़ा फंड बना देता है। यही कम्पाउंडिंग का असर है।

रुपये‑कॉस्ट एवरेजिंग: गरीब के पक्ष में काम करने वाला सिस्टम

शेयर मार्केट ऊपर‑नीचे होता रहता है। एक दिन बाजार चढ़ा, दूसरे दिन गिरा। अगर कोई व्यक्ति एकमुश्त पैसा लगाता है, तो उसे सही टाइम चुनना पड़ता है, जो आम आदमी के लिए बहुत मुश्किल है। SIP इस दिक्कत को काफी हद तक हल कर देती है।

जब आप हर महीने फिक्स्ड रकम से SIP करते हैं, तो:

- मार्केट गिरा हो तो उसी रकम में आपको ज़्यादा यूनिट्स मिलती हैं।

- मार्केट ऊपर हो तो उसी रकम में कम यूनिट्स मिलती हैं।

- लंबे समय में आपके खरीद का औसत दाम संतुलित हो जाता है।

इसे ही रुपये‑कॉस्ट एवरेजिंग कहते हैं। यह गरीब इन्वेस्टर के पक्ष में इसलिए है क्योंकि उसे मार्केट टाइमिंग नहीं देखनी, बस अपनी SIP नियमित चलानी है। सिस्टम खुद उसके लिए “महँगा‑सस्ता” बैलेंस करता रहता है।

क्या SIP गरीबी मिटा सकती है? दो स्तर पर समझें

अब सबसे अहम सवाल – क्या यह सब मिलकर वास्तव में गरीबी हटाने की ताकत रखते हैं? इसका जवाब थोड़ा संतुलित है, सीधा “हाँ” या “नहीं” नहीं।

1. व्यक्तिगत स्तर पर

किसी भी गरीब या कम आय वाले व्यक्ति के लिए गरीबी का मतलब होता है –

- हाथ में पैसा कम,

- बचत लगभग ना के बराबर,

- किसी भी इमरजेंसी में कर्ज़ लेना,

- बच्चों की पढ़ाई या घर जैसी बड़ी ज़रूरतों पर हमेशा समझौता।

अगर ऐसा व्यक्ति 300, 500, 1000 रुपये की छोटी SIP से भी शुरुआत करता है और उसे 10–15 साल तक जारी रख पाता है, तो उसके पास भविष्य में कुछ महत्वपूर्ण कामों के लिए एक अच्छी रकम तैयार हो सकती है। इस रकम से वह:

- बच्चों की अच्छी शिक्षा पर निवेश कर सकता है,

- छोटा बिज़नेस या दुकान शुरू कर सकता है,

- घर की डाउन पेमेंट दे सकता है,

- इमरजेंसी में कर्ज़ के चक्कर से बच सकता है।

यानी SIP उसकी आर्थिक स्थिति में सुधार जरूर ला सकती है। पूरी गरीबी खत्म हो या न हो, पर गरीबी का दबाव, डर और असुरक्षा काफी हद तक कम हो सकती है।

2. समाज और देश के स्तर पर

पूरा देश की गरीबी समाप्त करना एक बहुत बड़ा लक्ष्य है। उसके लिए रोजगार, शिक्षा, स्वास्थ्य सुविधा, इंफ्रास्ट्रक्चर, सरकारी नीतियाँ, सामाजिक बदलाव – बहुत सारे फैक्टर साथ में काम करते हैं। SIP उनमें से सिर्फ एक छोटा लेकिन महत्वपूर्ण हिस्सा हो सकती है।

SIP उन परिवारों को मजबूत बनाती है जो खुद को थोड़ा‑थोड़ा उठाने की कोशिश कर रहे हैं। जब लाखों परिवार इस तरह धीरे‑धीरे आर्थिक रूप से सक्षम होते हैं, तो समाज की समग्र गरीबी भी घटती है। लेकिन यह कहना कि “बस SIP कर लो और गरीबी मिट जाएगी”, हकीकत से थोड़ा दूर होगा।

SIP के फायदे: गरीब के लिए पॉज़िटिव पक्ष

अब SIP के कुछ स्पष्ट फायदे पर नजर डालते हैं, जो खासकर गरीब या लोअर‑मिडिल क्लास के लिए बहुत काम के हैं:

- कम राशि से शुरुआत

100–500 रुपये महीने से शुरुआत संभव होने के कारण, यह उन लोगों के लिए भी ओपन है जिनके पास बड़ी रकम नहीं है। - डिसिप्लिन्ड बचत

ऑटो‑डिडक्शन से पैसा “पहले बचत, फिर खर्च” वाले फॉर्मूले पर चलता है। यह गरीब व्यक्ति में भी वित्तीय अनुशासन पैदा करता है। - लंबी अवधि में अच्छा रिटर्न मिलने का मौका

बैंक की रिक्रिंग डिपॉज़िट या सेविंग अकाउंट की तुलना में म्यूचुअल फंड SIP लंबे समय में ज़्यादा रिटर्न दे सकती है (हालाँकि रिस्क भी होता है)। इससे वास्तविक बढ़ती महंगाई से कुछ हद तक बचाव होता है। - मार्केट के उतार‑चढ़ाव की चिंता कम

SIP की वजह से रोज़‑रोज़ मार्केट देखना जरूरी नहीं, क्योंकि आप हर महीने एक निश्चित रकम ही लगा रहे हैं। इससे मानसिक तनाव कम होता है।

SIP की सीमाएँ और खतरे: ताकि गरीब गलत फैसले से बच सके

यह समझना उतना ही जरूरी है कि SIP कोई जादुई बटन नहीं है। इसके कुछ जोखिम और सीमाएँ हैं, जिन्हें नज़रअंदाज़ नहीं करना चाहिए:

- मार्केट रिस्क हमेशा रहेगा

म्यूचुअल फंड मार्केट से जुड़े होते हैं। बाजार गिरने पर आपके फंड की वैल्यू भी गिर सकती है। अगर आपको तुरंत पैसा निकालना पड़े, तो नुकसान भी हो सकता है। - रिटर्न गारंटी नहीं है

अक्सर वीडियो या आर्टिकल में 12% या 15% रिटर्न दिखाकर करोड़पति बनने के सपने दिखाए जाते हैं। असल में, मार्केट का रिटर्न कभी ज़्यादा, कभी कम, कभी नेगेटिव भी हो सकता है। इसलिए ज़रूरी है कि SIP को प्रैक्टिकल नजरिए से देखें, न कि “पक्का करोड़पति बनाने वाली मशीन” की तरह। - बहुत ही गरीब के लिए मुश्किल

जिनके पास रोज़ की रोटी का ही संकट है, जिनकी आमदनी स्थिर नहीं, उनके लिए हर महीने फिक्स्ड SIP चलाना practically मुश्किल है। ऐसे घरों को पहले अपनी बेसिक जरूरतें, इमरजेंसी फंड और स्थिर आमदनी पर काम करना होगा। - गलत फंड चुनने का खतरा

बिना समझे‑बूझे ज्यादा रिस्क वाले फंड (जैसे बहुत आक्रामक स्मॉल‑कैप) चुन लेना, और फिर मार्केट गिरने पर घबरा कर SIP बंद कर देना – ये आम गलती है। सही फंड, सही अवधि और सही उम्मीदें रखना आवश्यक है।

एक मजदूर की कहानी – SIP कैसे मदद कर सकती है

मान लीजिए राजेश दिहाड़ी मजदूर है। वह शहर में बिल्डिंग साइट पर काम करता है। उसकी महीने की आमदनी कभी 10,000, कभी 12,000 रहती है। पहले उसकी पूरी आय खाने‑पीने, किराया, गाँव भेजने और छोटी‑मोटी जरूरतों में ही खत्म हो जाती थी।

एक दिन उसे किसी ने SIP के बारे में बताया। शुरुआत में उसे विश्वास नहीं हुआ कि 500 रुपये से भी कुछ बन सकता है। लेकिन उसने ठान लिया कि महीने की शुरुआत में ही 500 रुपये अलग रखेगा और उसकी SIP करा देगा।

पहले साल उसे थोड़ी दिक्कत हुई, क्योंकि उसे लगा कि जेब से 500 रुपये “कम” हो गए। लेकिन धीरे‑धीरे उसका खर्च उसी हिसाब से एडजस्ट हो गया। दो साल बाद उसने अपनी SIP 500 से बढ़ाकर 800 कर दी।

अगर वह यह SIP 12–15 साल तक जारी रखता है, तो उसके पास आगे चलकर कुछ लाख रुपये की पूँजी हो सकती है। इस पूँजी से वह:

- छोटे शहर में किराना की दुकान खोल सकता है,

- अपने गाँव में कोई छोटा व्यापार कर सकता है,

- बच्चों की पढ़ाई और शादी में कर्ज़ पर पूरी तरह निर्भर रहने से बच सकता है।

यानी SIP ने उसका कल बदलने की संभावना पैदा की, जबकि आज की गरीबी तुरंत गायब नहीं हुई।

घरेलू काम करने वाली महिला की कहानी – बच्चों के लिए SIP

मीना शहर में 4–5 घरों में झाड़ू‑पोंछा और बर्तन साफ करती है। वह हर महीने 8000–9000 रुपये लेकर आती है। पहले जब भी कुछ बचता, घर में कोई अचानक खर्च आ जाता – दवा, रिश्तेदारी, त्योहार – और बचत खत्म।

किसी पड़ोसी ने उसे समझाया कि वह अपनी बेटियों के नाम पर 500–500 रुपये की दो SIP शुरू कर दे। शुरू में उसे लगा कि 1000 रुपये निकालने से घर चलाना मुश्किल हो जाएगा, लेकिन उसने हिम्मत कर के शुरू कर दिया।

जैसे‑जैसे साल बीतते गए, उसकी बेटियों के लिए एक अच्छा फंड तैयार होने लगा। आगे चलकर जब बेटियाँ कॉलेज या प्रोफेशनल कोर्स करना चाहेंगी, तो मीना पूरी तरह दूसरों की मदद या कर्ज़ पर निर्भर नहीं रहेगी।

यह कहानी दिखाती है कि SIP अगली पीढ़ी की गरीबी कम करने में बहुत मददगार हो सकती है। आज मीना गरीब है, पर उसकी बेटियाँ शायद वैसा जीवन नहीं जीएँगी – और उस बदलाव में SIP का योगदान होगा।

गरीब व्यक्ति SIP कैसे शुरू करे? आसान स्टेप‑बाय‑स्टेप तरीका

- सबसे पहले – थोड़ा इमरजेंसी फंड बनाएं

कोशिश करें कि कम से कम 1–2 महीने का खर्च किसी साधारण बचत खाते या बहुत सुरक्षित विकल्प में रखें। ताकि अचानक बीमारी, नौकरी रुकने या किसी और इमरजेंसी में आपको मजबूरी में SIP तोड़नी न पड़े। - छोटी रकम से शुरुआत करें

शुरुआत में 200–500 रुपये भी काफी हैं। जरूरी नहीं कि पहली ही SIP 2000–3000 की लगे। जैसे‑जैसे आमदनी बढ़े, आप अपनी SIP बढ़ा सकते हैं। यह “स्टेप‑अप” की आदत लंबे समय में बड़ा फर्क डालती है। - लंबी अवधि का लक्ष्य साफ रखें

SIP को 1–2 साल की स्कीम ना समझें। कम से कम 10–15 साल का नजरिया रखें – बच्चों की पढ़ाई, घर, रिटायरमेंट, छोटे बिज़नेस जैसे लक्ष्य दिमाग में रखें। - सही फंड चुनने में मदद लें

अगर खुद समझ नहीं आ रहा, तो किसी रजिस्टर्ड डिस्ट्रीब्यूटर या सलाहकार से बात करें। शुरुआत में स्थिर और अपेक्षाकृत कम उतार‑चढ़ाव वाले फंड बेहतर हो सकते हैं। धीरे‑धीरे सीखते जाएँ। - नियमितता बनाए रखें

सबसे ज़रूरी बात – मार्केट ऊपर‑नीचे होने पर घबराकर SIP बंद मत करें। जब तक बहुत मजबूरी न हो, इसे जारी रखें। याद रखिए, SIP में “टाइम इन द मार्केट” ज्यादा काम करता है, “टाइमिंग द मार्केट” नहीं।

क्या सिर्फ SIP से गरीबी दूर हो जाएगी?

अब इस लेख के मूल सवाल पर अंतिम नज़र डालें।

- अगर किसी व्यक्ति की आमदनी इतनी कम है कि दो वक्त की रोटी भी मुश्किल है, तो उसके लिए सबसे पहले ज़रूरत है स्थिर और पर्याप्त आय। वहाँ SIP बाद का कदम है।

- अगर किसी की आमदनी कम लेकिन स्थिर है, और वह हर महीने थोड़ा‑थोड़ा बचा सकता है, तो SIP उसके लिए गरीबी के चक्र को तोड़ने का एक मजबूत जरिया बन सकती है।

- अगर समाज में शिक्षा, रोजगार और स्वास्थ्य की सुविधाएँ बेहतर हों और साथ‑साथ लोग SIP जैसे टूल का इस्तेमाल भी करें, तो आने वाली पीढ़ियों की गरीबी काफी हद तक घट सकती है।

इसलिए कहा जा सकता है कि SIP कोई जादू की छड़ी नहीं, लेकिन गरीबी से बाहर निकलने की सीढ़ियों में से एक मजबूत सीढ़ी जरूर है। यह छोटी‑छोटी रकम को मिलाकर बड़े सपनों तक पहुँचने का एक व्यवस्थित रास्ता देती है।

गरीबी दूर करने का असली रास्ता तीन चीज़ों से मिलकर बनता है –

- नियमित और बढ़ती हुई आमदनी,

- खर्चों पर नियंत्रण और बचत की आदत,

- उस बचत को सही जगह निवेश करना।

SIP तीसरे हिस्से को बहुत अच्छे तरीके से संभालती है, और पहले दो हिस्सों को अपनाने की प्रेरणा भी देती है।