परिचय

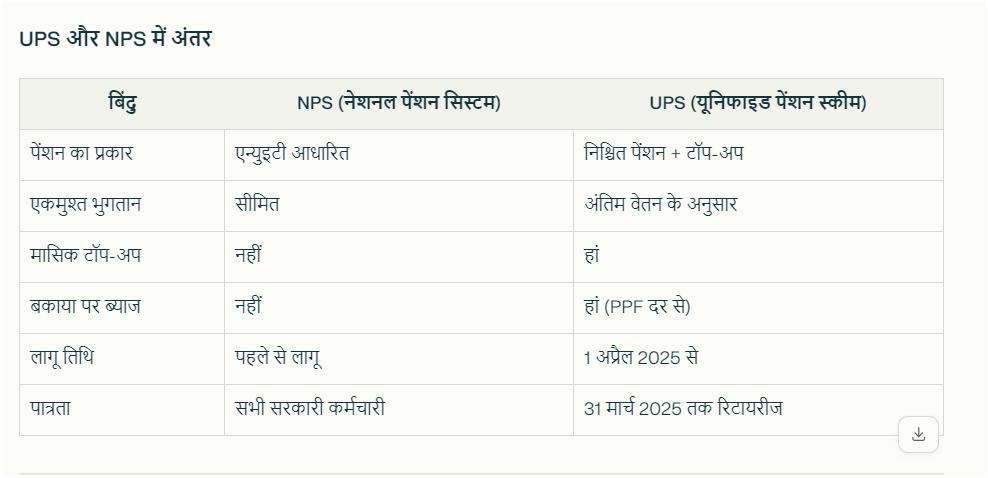

भारत सरकार ने पेंशन फंड रेगुलेटरी एंड डेवलपमेंट अथॉरिटी (PFRDA) के तहत यूनिफाइड पेंशन स्कीम (UPS) की शुरुआत की है। यह स्कीम उन कर्मचारियों के लिए है जो नेशनल पेंशन सिस्टम (NPS) के तहत 31 मार्च 2025 या उससे पहले रिटायर हो चुके हैं या होने वाले हैं। UPS के तहत रिटायरीज और उनके वैध जीवनसाथी को अतिरिक्त लाभ मिलेंगे, जो NPS के तहत मिलने वाले लाभों के अलावा होंगे1।

यूनिफाइड पेंशन स्कीम (UPS) क्या है?

UPS को केंद्रीय सरकार ने 1 अप्रैल 2025 से लागू किया है। यह स्कीम NPS के तहत आने वाले केंद्रीय सरकारी कर्मचारियों के लिए एक विकल्प है। UPS के तहत रिटायरीज को निश्चित पेंशन और अतिरिक्त सुविधाएं मिलेंगी, जिससे उनकी आर्थिक सुरक्षा और बेहतर होगी1।

मुख्य लाभ

- एकमुश्त (लंपसम) भुगतान:UPS के तहत रिटायरमेंट के समय एक बार में लंपसम अमाउंट मिलेगा। यह राशि अंतिम बेसिक पे + डीए का एक-दसवां हिस्सा होगी, जो हर छह महीने की पूरी सेवा के लिए दी जाएगी। यह राशि सुपरएनुएशन, स्वैच्छिक रिटायरमेंट या फंडामेंटल रूल्स 56(j) के तहत रिटायरमेंट की तारीख पर दी जाएगी1।मासिक टॉप-अप:UPS के तहत मासिक टॉप-अप भी मिलेगा। इसकी गणना इस प्रकार होगी:

-

वे रिटायरीज जिनकी सेवानिवृत्ति 31 मार्च 2025 या उससे पहले NPS के तहत हुई है या होगी।

-

रिटायरी के वैध जीवनसाथी भी लाभ के पात्र होंगे।

-

यह लाभ NPS के तहत मिलने वाले एन्युइटी और अन्य लाभों के अलावा मिलेगा।

-

अंतिम बेसिक पे + डीए का 1/10 हिस्सा × हर छह महीने की पूरी सेवा।

-

UPS के तहत अनुमेय मासिक पेंशन + DR – NPS के तहत एन्युइटी।

-

यदि NPS एन्युइटी ₹18,000 है और UPS के तहत पेंशन + DR ₹22,000 है, तो टॉप-अप = ₹22,000 – ₹18,000 = ₹4,000 प्रतिमाह।

-

यदि किसी लाभ में देरी होती है, तो उस बकाया राशि पर PPF की दर (मान लीजिए 7.1% प्रतिवर्ष) से साधारण ब्याज मिलेगा।

-

NPS के तहत मिलने वाली एन्युइटी कई बार महंगाई के अनुरूप नहीं होती, जिससे रिटायरीज को आर्थिक दिक्कतें आती हैं।

-

UPS के तहत मासिक टॉप-अप और एकमुश्त राशि से रिटायरीज की आय में स्थिरता और सुरक्षा बढ़ेगी।

-

बकाया राशि पर ब्याज मिलने से रिटायरीज को नुकसान की भरपाई होगी।

-

पात्र रिटायरीज को UPS के लिए आवेदन करना होगा।

-

आवेदन के साथ आवश्यक दस्तावेज (सेवा प्रमाण पत्र, अंतिम वेतन पर्ची, NPS स्टेटमेंट आदि) जमा करने होंगे।

-

पेंशन विभाग आवेदन की जांच कर लाभ जारी करेगा।

-

UPS के तहत मिलने वाले लाभ NPS के लाभों के अतिरिक्त हैं।

-

मासिक टॉप-अप से रिटायरीज की मासिक आय में स्थिरता आएगी।

-

बकाया राशि पर ब्याज मिलने से रिटायरीज को आर्थिक नुकसान नहीं होगा।

-

UPS से रिटायरीज और उनके जीवनसाथी दोनों को फायदा मिलेगा।

UPS के तहत अनुमेय पेंशन + डियरनेस रिलीफ (DR) – NPS के तहत एन्युइटी राशि।इसका मतलब है कि अगर NPS के तहत मिलने वाली पेंशन UPS के तहत मिलने वाली पेंशन से कम है, तो सरकार अंतर की राशि मासिक टॉप-अप के रूप में देगी1।बकाया राशि पर साधारण ब्याज (Simple Interest):यदि किसी लाभ में देरी होती है, तो उस बकाया राशि पर पब्लिक प्रोविडेंट फंड (PPF) की दर से साधारण ब्याज मिलेगा। इससे यह सुनिश्चित होगा कि रिटायरीज को उनके हक का पूरा लाभ ब्याज सहित मिले1।

यूनिफाइड पेंशन स्कीम (UPS) के लिए पात्रता

लाभ की गणना कैसे होगी?

1. एकमुश्त (लंपसम) भुगतान:

उदाहरण:यदि किसी कर्मचारी का अंतिम बेसिक पे + डीए ₹60,000 है और उसने 20 साल (40 छःमाही) सेवा की है, तो:

लंपसम=60,00010×40=6,000×40=₹2,40,000लंपसम=1060,000×40=6,000×40=₹2,40,000

2. मासिक टॉप-अप:

3. बकाया राशि पर साधारण ब्याज:

उदाहरण:₹1,00,000 बकाया राशि पर 1 साल के लिए ब्याज:

ब्याज=1,00,000×7.1100=₹7,100ब्याज=1001,00,000×7.1=₹7,100

यूनिफाइड पेंशन स्कीम (UPS) क्यों जरूरी है?

UPS के लाभ उठाने की प्रक्रिया

महत्वपूर्ण बातें

निष्कर्ष

यूनिफाइड पेंशन स्कीम (UPS) भारत सरकार द्वारा रिटायर्ड कर्मचारियों के लिए एक बड़ा कदम है। यह स्कीम न केवल रिटायरीज की आय को स्थिर और सुरक्षित बनाती है, बल्कि उनके जीवनसाथी को भी आर्थिक सुरक्षा प्रदान करती है। UPS के तहत एकमुश्त भुगतान, मासिक टॉप-अप और बकाया राशि पर ब्याज जैसी सुविधाएं रिटायरीज के लिए फायदेमंद साबित होंगी1। अगर आप या आपके परिवार में कोई NPS के तहत रिटायर हो चुका है या होने वाला है, तो UPS के बारे में जरूर जानकारी लें और इसका लाभ उठाएं।

संबंधित टैग्स:#यूनिफाइड_पेंशन_स्कीम #UPS #NPS #पेंशन_लाभ #मासिक_टॉपअप #लंपसम_पेंशन #सरकारी_पेंशन #रिटायरमेंट_लाभ #पेंशन_योजना #2025

नोट: यह लेख UPS से संबंधित आधिकारिक स्रोतों और नवीनतम अपडेट्स के आधार पर तैयार किया गया है। अधिक जानकारी के लिए अपने पेंशन विभाग या PFRDA की वेबसाइट पर विजिट करें।

Share

Export

Rewrite