ज़्यादातर NRIs को FEMA (Foreign Exchange Management Act) के इस नियम का पता तब चलता है, जब जुर्माना भरने की नौबत आ जाती है। चलिए, आज इस कन्फ्यूजन को हमेशा के लिए खत्म करते हैं।

मामला क्या है?

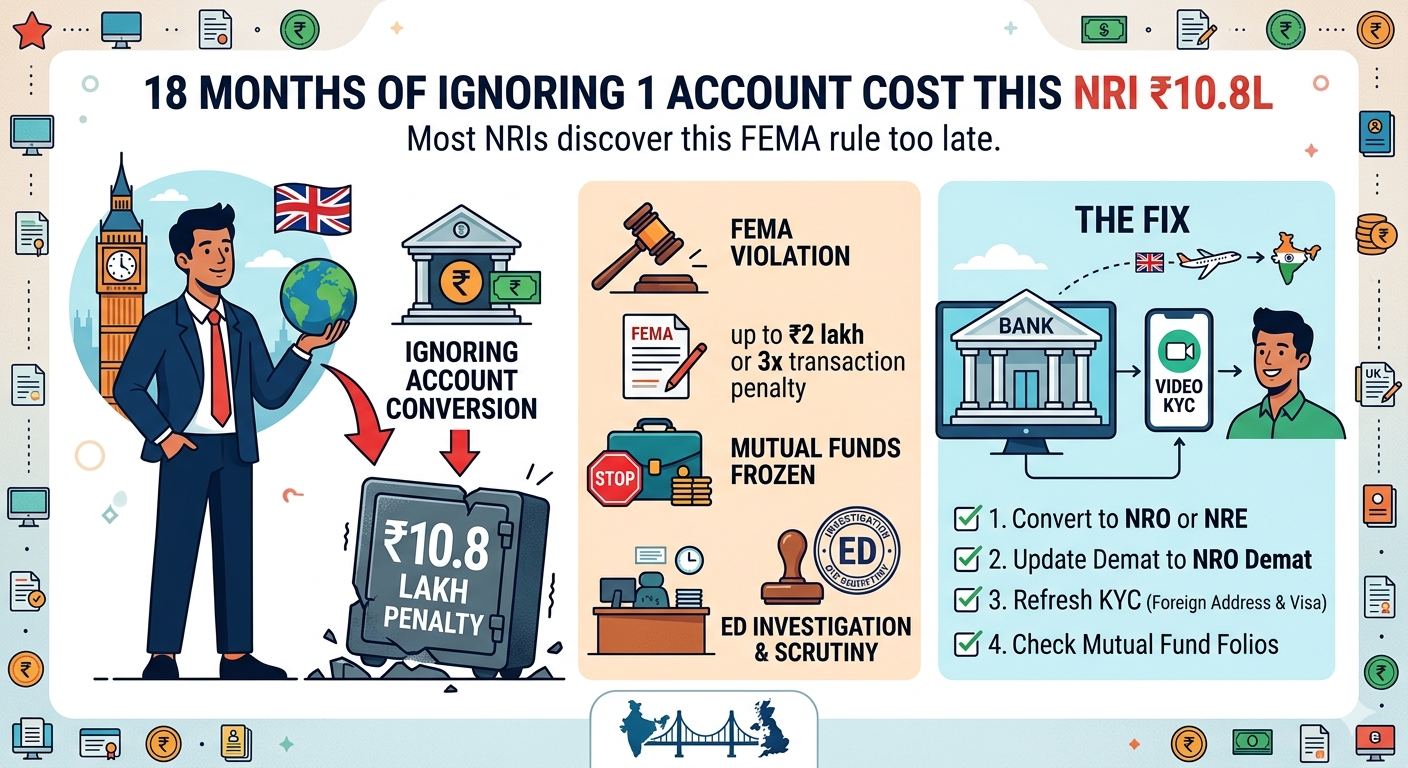

जैसे ही आप FEMA के नियमों के मुताबिक NRI बनते हैं, आपका पुराना इंडियन सेविंग्स अकाउंट आपके लिए एक बड़ी मुसीबत बन सकता है। कानूनन, एक NRI भारत में Resident Savings Account नहीं रख सकता।

जैसे ही आपका स्टेटस बदलता है, आपको अपना अकाउंट NRE या NRO में बदलना अनिवार्य है। लोग अक्सर इसे एक छोटा सा कागजी काम समझकर टाल देते हैं, लेकिन यही सबसे बड़ी गलती है।

यह इतना जरूरी क्यों है?

मेरे एक जानने वाले ने UK शिफ्ट होने के बाद 18 महीने तक इस पर ध्यान नहीं दिया। जब उन्होंने एक लोन के लिए अप्लाई किया, तब ऑडिट में यह गड़बड़ी पकड़ी गई।

नतीजा? ₹10.8 लाख का भारी जुर्माना, जबरन अकाउंट कन्वर्जन और पिछले दो साल के टैक्स पेपर्स को फिर से ठीक करने की भाग-दौड़। यह सब आसानी से बचा जा सकता था।

अगर आप नियम तोड़ते हैं, तो क्या होगा?

FEMA के जुर्माने काफी कड़े होते हैं:

- मोटा जुर्माना: उल्लंघन करने पर ₹2 लाख या फिर ट्रांजैक्शन की रकम का तीन गुना तक जुर्माना लग सकता है।

- इन्वेस्टमेंट फ्रीज: अगर स्टेटस का पता चला, तो म्यूचुअल फंड कंपनियां आपके निवेश को फ्रीज कर सकती हैं।

- गंभीर जांच: मामला ज्यादा खिंच गया तो ED की जांच, नोटिस और RBI की सख्ती का सामना भी करना पड़ सकता है।

अब समाधान क्या है?

अच्छी बात यह है कि अब इसके लिए आपको इंडिया आने की जरूरत नहीं है। लगभग सभी बड़े बैंक Video KYC की सुविधा देते हैं।

आपको बस ये 4 काम करने हैं:

- अपना सेविंग्स अकाउंट NRE या NRO में बदलें।

- अपने Demat Account को भी NRO Demat में अपडेट कराएं।

- बैंक में अपना नया विदेशी पता और वीजा कॉपी जमा करके KYC अपडेट करें।

- अपने म्यूचुअल फंड और नॉमिनेशन डिटेल्स को भी चेक कर लें।

विदेश जाना एक बड़ा फैसला है, लेकिन अपनी इंडियन बैंकिंग को अपडेट रखना भी उतना ही जरूरी है। इसे कल पर न टालें!