यह लेख केवल सामान्य जानकारी और शिक्षा के उद्देश्य से है। यहाँ दी गई किसी भी निवेश से जुड़ी जानकारी को व्यक्तिगत वित्तीय या टैक्स सलाह न समझें। निवेश करने से पहले अपने वित्तीय सलाहकार या टैक्स विशेषज्ञ से ज़रूर सलाह लें। निवेश बाज़ार जोखिमों के अधीन हैं और पिछले रिटर्न भविष्य की गारंटी नहीं होते। म्यूच्यूअल फण्ड निवेश और INSURANCE के लिए 9953367068 पर कांटेक्ट करे.

1. प्रस्तावना – GIFT City में निवेश क्यों चर्चा में है?

पिछले कुछ वर्षों में भारतीय निवेशकों के बीच “GIFT City” एक हॉट कीवर्ड बनकर उभरा है।

भारत सरकार और गुजरात सरकार ने मिलकर इसे ऐसे इंटरनेशनल फाइनेंशियल हब के रूप में विकसित किया है, जहां से आप आसानी से ग्लोबल मार्केट्स में निवेश कर सकते हैं, साथ ही कई टैक्स व रेगुलेटरी लाभ भी मिलते हैं।

GIFT City के ज़रिए भारतीय रिटेल निवेशक, HNI, कॉरपोरेट और NRI सभी के लिए विदेशों में निवेश करना अपेक्षाकृत सरल और किफायती हो गया है।

इस आर्टिकल में हम GIFT City की बेसिक समझ से लेकर वहां उपलब्ध निवेश विकल्पों, अकाउंट खोलने की प्रक्रिया, टैक्स, रिस्क, और प्रैक्टिकल टिप्स तक सभी पहलुओं को विस्तार से समझेंगे।

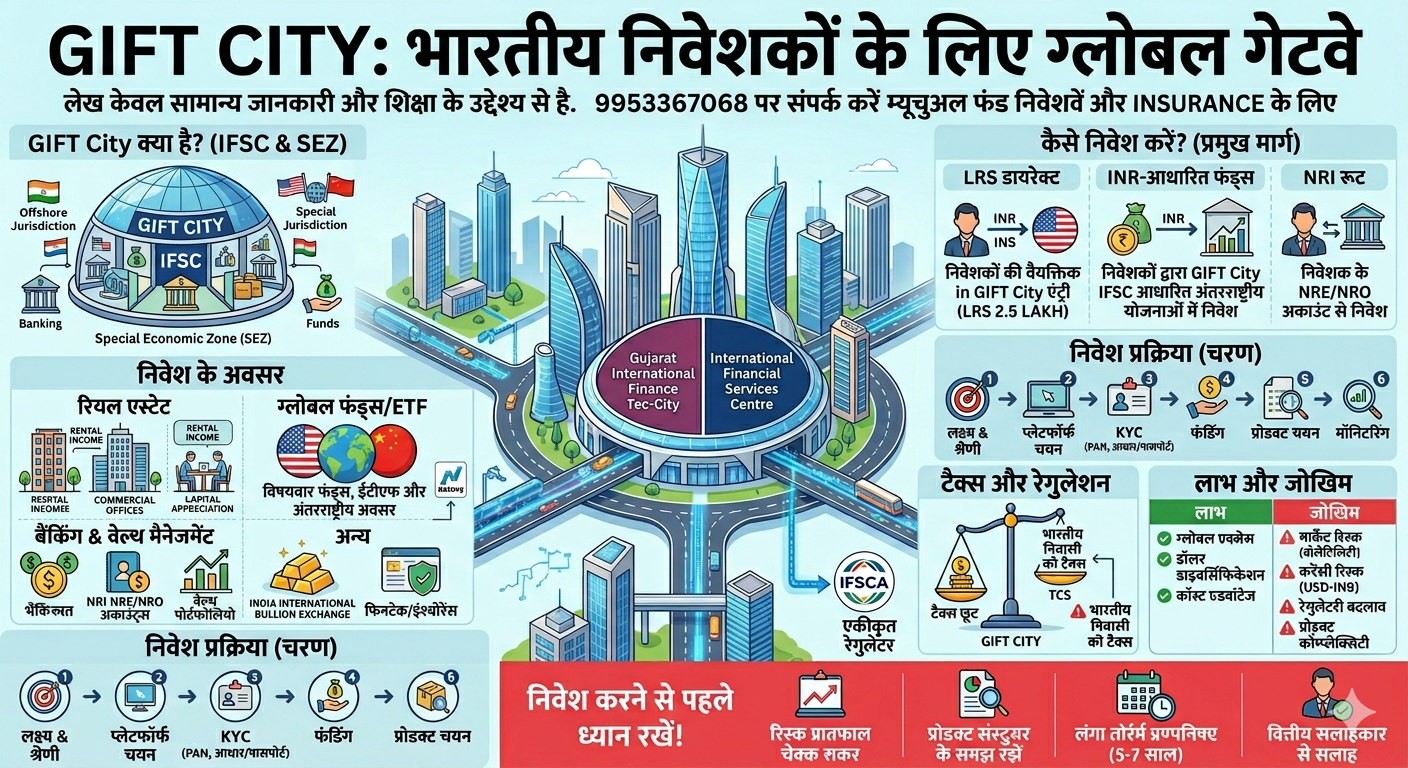

2. GIFT City क्या है? (बेसिक समझ)

2.1 GIFT City की परिभाषा

GIFT City का पूरा नाम Gujarat International Finance Tec‑City है, जो अहमदाबाद और गांधीनगर के बीच विकसित एक आधुनिक स्मार्ट फाइनेंशियल सिटी है।sobha+2

यह भारत का पहला International Financial Services Centre (IFSC) है, जहाँ अंतरराष्ट्रीय वित्तीय सेवाओं को एक अलग और विशेष नियामक ढांचे के तहत संचालित किया जाता है।

2.2 IFSC और SEZ की खासियत

GIFT City के अंदर एक Multi‑Services Special Economic Zone (SEZ) और Domestic Tariff Area (DTA) दोनों मौजूद हैं, लेकिन अंतरराष्ट्रीय वित्तीय गतिविधियाँ IFSC के माध्यम से होती हैं।

FEMA के तहत GIFT City IFSC को एक तरह से “ऑफशोर” जूरिस्डिक्शन माना जाता है, यानी यहां से की गई कई डॉलर डिनॉमिनेटेड डीलिंग्स भारत के बाहर की तरह ट्रीट होती हैं, जिससे टैक्स और रेगुलेशन के स्तर पर काफी फ्लेक्सिबिलिटी मिलती है।

2.3 GIFT City क्यों बनाया गया?

- भारत में एक ग्लोबल फाइनेंशियल हब बनाने के लिए, जैसा कि दुबई, सिंगापुर या हांगकांग में है।investbazaar+1

- विदेशी पूंजी को आकर्षित करने, अंतरराष्ट्रीय बैंकिंग, बीमा, फंड मैनेजमेंट और कैपिटल मार्केट्स को बढ़ावा देने के लिए।kaavyaratna+1

- भारतीय निवेशकों को ग्लोबल मार्केट्स में निवेश करने के लिए एक रेगुलेटेड, कॉस्ट‑इफेक्टिव और टैक्स‑एफिशिएंट प्लेटफॉर्म देना।

3. GIFT City में उपलब्ध मुख्य निवेश विकल्प

GIFT City केवल एक रियल एस्टेट प्रोजेक्ट नहीं बल्कि एक पूर्ण वित्तीय इकोसिस्टम है, जहाँ विभिन्न प्रकार के निवेश अवसर उपलब्ध हैं।

3.1 रियल एस्टेट में निवेश

GIFT City का रियल एस्टेट सेगमेंट तेज़ी से बढ़ रहा है और यहां पर:

- कमर्शियल ऑफिस स्पेस

- को‑वर्किंग स्पेस

- रेज़िडेंशियल अपार्टमेंट्स

जैसे विकल्प उपलब्ध हैं।

कई बड़ी कंपनियाँ यहाँ ऑफिस स्पेस ले रही हैं, जिससे रेंटल इनकम और कैपिटल एप्रिसिएशन दोनों की संभावना बनती है।

रेज़िडेंशियल प्रॉपर्टी के लिए कुछ डेवलपर्स ने डिटेल्ड गाइड भी जारी किए हैं जिनमें लोकेशन, अप्रूवल, लोन, रजिस्ट्रेशन आदि की स्टेप‑बाय‑स्टेप प्रक्रिया बताई गई है, जिससे एंड‑यूज़र्स और इन्वेस्टर्स दोनों को सुविधा मिलती है।

3.2 ग्लोबल म्यूचुअल फंड्स और फंड्स

GIFT City IFSC के माध्यम से कई Asset Management Companies डॉलर‑डिनॉमिनेटेड इंटरनेशनल फंड्स, फीडर फंड्स और ग्लोबल ETF में एक्सेस देती हैं।

इनके जरिए आप:

- US, Europe, China, आदि के इक्विटी मार्केट्स

- थीमैटिक फंड्स (जैसे टेक्नोलॉजी, हेल्थकेयर, EV)

- ग्लोबल बॉन्ड्स और मल्टी‑एसेट फंड्स

में अप्रत्यक्ष निवेश कर सकते हैं।

कई AMCs ने विशेष रूप से GIFT City के माध्यम से海外 मार्केट में निवेश के लिए अलग‑अलग स्कीमें लॉन्च की हैं, जिनमें मिनिमम इंवेस्टमेंट अमाउंट और KYC प्रक्रिया अपेक्षाकृत सरल रखी गई है।

3.3 NASDAQ और अन्य विदेशी एक्सचेंज में अप्रत्यक्ष निवेश

कई फाइनेंशियल प्लेटफॉर्म और फंड हाउस ने GIFT City के माध्यम से NASDAQ और अन्य US एक्सचेंज में निवेश के लिए स्पेशल स्ट्रक्चर्स तैयार किए हैं।

इन रूट्स के जरिए भारतीय निवेशक LRS लिमिट के भीतर रहकर:

- US लार्ज‑कैप स्टॉक्स

- NASDAQ 100 आधारित फंड्स

- सेक्टोरल और थीमैटिक ETF

में निवेश कर सकते हैं, बिना सीधे विदेशी ब्रोकरेज खाता खोले।

3.4 बैंकिंग, NRI और वेल्थ मैनेजमेंट प्रोडक्ट्स

GIFT City IFSC में कई अंतरराष्ट्रीय और भारतीय बैंक शाखाएँ खोल रहे हैं, जो:

- NRE/NRO अकाउंट आधारित इन्वेस्टमेंट

- FCNR डिपॉज़िट

- इंटरनेशनल वेल्थ मैनेजमेंट सॉल्यूशंस

जैसी सेवाएँ प्रदान करते हैं।

NRI निवेशक अपने NRE/NRO अकाउंट्स के माध्यम से GIFT City आधारित फंड्स और अन्य प्रोडक्ट्स में निवेश कर सकते हैं, जिन्हें FEMA के हिसाब से ऑफशोर मना जाता है।

3.5 अन्य अवसर – फिनटेक, इंश्योरेंस, बुलियन एक्सचेंज

- GIFT City में India International Bullion Exchange के माध्यम से गोल्ड और अन्य प्रेशियस मेटल्स की ट्रेडिंग का विकल्प उपलब्ध है।

- यहाँ कई फिनटेक कंपनियाँ, इंश्योरेंस कंपनियाँ और IFSC‑रेगुलेटेड इंटरमीडियरीज़ भी सेट‑अप हो रही हैं जो निवेशकों के लिए नए प्रोडक्ट्स और प्लेटफॉर्म लाती हैं।

4. कौन GIFT City के माध्यम से निवेश कर सकता है?

GIFT City का डिज़ाइन ऐसा है कि इसमें विभिन्न प्रकार के निवेशक भाग ले सकते हैं।

- रेज़िडेंट इंडियन (साधारण भारतीय निवेशक)

- हाई‑नेट‑वर्थ इंडिविजुअल (HNI)

- कॉरपोरेट्स, LLPs, फैमिली ऑफिस

- NRI और विदेशी निवेशक

सभी अलग‑अलग रूट्स और प्रोडक्ट्स के माध्यम से भाग ले सकते हैं।

रेज़िडेंट इंडियन के लिए आमतौर पर दो मुख्य रूट होते हैं:

- Liberalised Remittance Scheme (LRS) के तहत सीधे फंडिंग।

- INR में निवेश करने वाली ऐसी स्कीमें, जो खुद GIFT City IFSC में आगे डॉलर में निवेश करती हैं (फीडर फंड स्ट्रक्चर)।

5. GIFT City के माध्यम से निवेश करने के मुख्य रूट

5.1 LRS के माध्यम से डायरेक्ट इन्वेस्टमेंट

RBI का Liberalised Remittance Scheme (LRS) भारतीय रेज़िडेंट व्यक्तियों को प्रति वित्तीय वर्ष 2.5 लाख US डॉलर तक विदेश भेजने की अनुमति देता है, जिसका उपयोग शेयर, फंड, प्रॉपर्टी आदि में निवेश के लिए भी किया जा सकता है।

GIFT City IFSC को FEMA के तहत ऑफशोर जूरिस्डिक्शन माना जाता है, इसलिए LRS के तहत भेजा गया पैसा यहां रजिस्टर्ड बैंकों, फंड्स या ब्रोकरों के पास जा सकता है।

स्टेप्स (सार):

- अपने बैंक या अधिकृत डीलर के माध्यम से LRS फॉर्म भरें।

- डिक्लेरेशन दें कि फंड्स वैध स्रोत से हैं और अनुमत उद्देश्यों के लिए हैं।

- फंड्स GIFT City IFSC में रजिस्टर्ड एंटिटी के निर्दिष्ट अकाउंट में भेजें।

5.2 INR‑आधारित GIFT City फंड्स

कई म्यूचुअल फंड हाउस और प्लेटफॉर्म ऐसी स्कीमें लॉन्च कर रहे हैं, जिनमें आप INR में ही निवेश करते हैं, लेकिन वह स्कीम आगे GIFT City IFSC में रजिस्टर्ड फंड या इंटरनेशनल स्कीम में डॉलर के रूप में निवेश करती है।

इससे निवेशक को:

- अलग से LRS फॉर्मैलिटी नहीं करनी पड़ती (क्योंकि वो स्कीम के लेवल पर हो सकती है)

- सीधे विदेशी ब्रोकरेज या बैंक अकाउंट खोलने की जरूरत नहीं पड़ती

- एक रेगुलेटेड म्यूचुअल फंड स्ट्रक्चर के जरिए ग्लोबल एक्सपोज़र मिल जाता है।

5.3 NRI रूट – NRE/NRO अकाउंट के माध्यम से

NRI निवेशकों के लिए GIFT City एक आकर्षक प्लेटफॉर्म बनता जा रहा है क्योंकि:

- उनके NRE/NRO बैंक अकाउंट्स से GIFT City आधारित फंड्स में निवेश संभव है।

- GIFT City IFSC से भारत और ग्लोबल दोनों तरह के एसेट्स में संरचित तरीके से निवेश किया जा सकता है।

NRI के लिए ऑनबोर्डिंग में पासपोर्ट कॉपी, ओवरसीज़ एड्रेस प्रूफ और KYC दस्तावेज़ आदि की मांग होती है, लेकिन कई बैंकों और प्लेटफॉर्म ने इसे काफी सुगम बना दिया है।

6. GIFT City में निवेश की प्रक्रिया (स्टेप‑बाय‑स्टेप)

यहाँ सामान्य प्रोसेस का एक समरी दिया जा रहा है। अलग‑अलग प्रोडक्ट और प्लेटफॉर्म पर थोड़े फर्क हो सकते हैं, लेकिन बेसिक स्टेप्स समान रहते हैं।

6.1 अपना लक्ष्य और श्रेणी चुनें

सबसे पहले तय करें कि आप किस प्रकार का निवेश करना चाहते हैं:

- केवल ग्लोबल इक्विटी/ETF

- NASDAQ या US‑लिंक्ड फंड्स

- रियल एस्टेट (कमर्शियल/रेज़िडेंशियल)

- गोल्ड/बुलियन या मल्टी‑एसेट सॉल्यूशन

और आपका उद्देश्य क्या है – दीर्घकालिक वेल्थ क्रिएशन, रिटर्न के साथ डॉलर डाइवरसिफिकेशन, या रेंटल इनकम।

6.2 प्लेटफॉर्म या इंटरमीडियरी का चयन

आप निम्न में से किसी माध्यम से आगे बढ़ सकते हैं:

- IFSC‑रजिस्टर्ड बैंक

- GIFT City आधारित फंड्स ऑफर करने वाला म्यूचुअल फंड हाउस

- SEBI/IFSC‑रेगुलेटेड वेल्थ मैनेजर या डिस्ट्रीब्यूटर

- रियल एस्टेट डेवलपर/चैनल पार्टनर जो GIFT City प्रोजेक्ट्स में विशेषज्ञ हो

प्लेटफॉर्म चुनते समय रेगुलेटरी लाइसेंस, ट्रैक रिकॉर्ड, फीस‑चार्ज और सर्विस क्वालिटी पर ध्यान दें।

6.3 KYC और डॉक्यूमेंटेशन

सामान्यत: आपसे ये डॉक्यूमेंट मांगे जा सकते हैं:

- PAN कार्ड

- आधार/पासपोर्ट (ID प्रूफ)

- एड्रेस प्रूफ

- बैंक स्टेटमेंट/कैंसिल्ड चेक

- आय से जुड़े डॉक्यूमेंट (कुछ प्रोडक्ट्स में)

NRI के लिए ओवरसीज़ एड्रेस प्रूफ, वीज़ा/रेज़िडेंस परमिट आदि भी शामिल हो सकते हैं।

6.4 फंडिंग – पैसा कैसे भेजें?

- यदि आप LRS रूट से डायरेक्ट GIFT City में भेज रहे हैं, तो अपने बैंक के माध्यम से रेमिटेंस फॉर्म भरें और डॉलर में फंड्स ट्रांसफर करें।

- यदि आप INR‑आधारित फीडर फंड में निवेश कर रहे हैं, तो सिर्फ नेट बैंकिंग/UPI/RTGS के माध्यम से INR में ही निवेश करना होता है, आगे कन्वर्ज़न स्कीम लेवल पर होता है।

- रियल एस्टेट के लिए डेवलपर के निर्दिष्ट अकाउंट में चरणबद्ध पेमेंट प्लान के अनुसार भुगतान होता है।

6.5 प्रोडक्ट चयन और एग्रिमेंट

- फंड्स के लिए – स्कीम इंफॉर्मेशन डॉक्युमेंट (SID), KIM, फी स्ट्रक्चर, रिस्क फैक्टर पढ़ें।

- रियल एस्टेट के लिए – अलॉटमेंट लेटर, एग्रीमेंट टू सेल, रेरा विवरण, अप्रूवल्स, पोज़ेशन टाइमलाइन आदि को ध्यान से देखें।

6.6 मॉनिटरिंग और रिपोर्टिंग

निवेश के बाद:

- NAV/प्राइस मूवमेंट, करेंसी रिस्क, और ग्लोबल मार्केट न्यूज पर नज़र रखें।

- अपने चार्टर्ड अकाउंटेंट या टैक्स एडवाइज़र के साथ सालाना टैक्स रिपोर्टिंग (ITR, विदेशी एसेट डिस्क्लोज़र आदि) के लिए तालमेल रखें।

7. टैक्स और रेगुलेटरी पहलू

GIFT City की सबसे बड़ी खूबी इसका टैक्स‑फ्रेंडली और रेगुलेटरी‑फ्लेक्सिबल वातावरण है, लेकिन निवेशक के लिए महत्वपूर्ण बात यह है कि अंततः आपको अपने रेज़िडेंस देश के हिसाब से टैक्स देना पड़ सकता है।

7.1 GIFT City में संस्थाओं को मिलने वाले टैक्स लाभ

GIFT City IFSC में सेट‑अप होने वाली यूनिट्स (जैसे बैंक, फंड हाउस, इंटरमीडियरी):

- प्रारंभिक कुछ वर्षों के लिए इनकम टैक्स में विशेष छूट

- स्टाम्प ड्यूटी, GST, आदि में कुछ रियायतें

- ऑफशोर स्ट्रक्चर की वजह से withholding टैक्स में राहत

जैसे लाभ पा सकती हैं, जिससे वे निवेशकों को कॉस्ट‑इफेक्टिव प्रोडक्ट ऑफर कर पाती हैं।

7.2 रेज़िडेंट इंडियन के लिए टैक्स ट्रीटमेंट

यदि आप भारत के टैक्स रेज़िडेंट हैं, तो:

- GIFT City फंड्स से मिलने वाला कैपिटल गेन और इनकम, संबंधित भारतीय टैक्स कानूनों के अनुसार टैक्सेबल हो सकता है, भले ही फंड ऑफशोर हो।

- म्यूचुअल फंड्स के मामले में यह देखना ज़रूरी है कि स्कीम “इक्विटी ओरिएंटेड” मानी जा रही है या “नॉन‑इक्विटी”, क्योंकि LTCG/STCG का टैक्स रेट इसी पर निर्भर होता है।

- LRS के तहत भेजी गई राशि पर TCS और अन्य रिपोर्टिंग नियम लागू हो सकते हैं।

टैक्स स्ट्रक्चर लगातार विकसित हो रहा है, इसलिए किसी भी GIFT City प्रोडक्ट में निवेश से पहले टैक्स कंसल्टेंट से परामर्श लेना समझदारी होगी।

7.3 NRI और विदेशी निवेशकों के लिए

NRI और विदेशी निवेशक:

- भारत‑स्रोत आय पर भारत में टैक्स देंगे, जबकि ऑफशोर आय पर उनके होम‑कंट्री के नियम लागू होंगे।

- कई मामलों में DTAA (Double Taxation Avoidance Agreement) के प्रावधान लागू हो सकते हैं, जिससे डबल टैक्सेशन से राहत मिलती है।

8. GIFT City – लाभ, अवसर और संभावित जोखिम

8.1 मुख्य लाभ

- ग्लोबल मार्केट में एक्सेस: US, Europe, China आदि में निवेश पहले से ज्यादा आसान और रेगुलेटेड प्लेटफॉर्म के जरिए संभव हुआ है।

- डॉलर में डाइवरसिफिकेशन: केवल रुपये में निवेश के बजाय डॉलर और अन्य करेंसी में एसेट्स रखने से पोर्टफोलियो का करेंसी रिस्क बैलेंस हो सकता है।

- टैक्स और कॉस्ट एडवांटेज: IFSC स्ट्रक्चर की वजह से कई प्रोडक्ट्स में कॉस्ट कम और नेट रिटर्न अपेक्षाकृत बेहतर हो सकते हैं।

- रेगुलेटेड और पारदर्शी ढांचा: गिफ्ट IFSC में एक एकीकृत रेगुलेटर (IFSCA) है जो अंतरराष्ट्रीय बेंचमार्क के अनुरूप रेगुलेशन बनाता है।

8.2 संभावित जोखिम

- मार्केट रिस्क: ग्लोबल इक्विटी और अन्य एसेट्स में वोलैटिलिटी अधिक हो सकती है, जिससे NAV में बड़े उतार‑चढ़ाव संभव हैं.

- करेंसी रिस्क: डॉलर‑डिनॉमिनेटेड एसेट्स में भारतीय निवेशक के लिए USD‑INR मूवमेंट का प्रभाव रिटर्न पर पड़ता है।

- रेगुलेटरी बदलाव: GIFT City और overseas investment से जुड़े नियम अभी भी इवॉल्व हो रहे हैं; भविष्य में किसी भी तरह के बदलाव का प्रभाव मौजूदा स्ट्रक्चर्स पर पड़ सकता है।

- प्रोडक्ट कॉम्प्लेक्सिटी: कुछ स्ट्रक्चर्ड प्रोडक्ट्स या फंड‑ऑफ‑फंड्स की लेयरिंग समझना सामान्य निवेशक के लिए मुश्किल हो सकता है।

9. प्रैक्टिकल उदाहरण – एक भारतीय निवेशक GIFT City का उपयोग कैसे कर सकता है?

मान लीजिए दिल्ली‑NCR में रहने वाला एक सalaried व्यक्ति, जिसकी सालाना आय 15–20 लाख है, अपने पोर्टफोलियो का 10–15% ग्लोबल मार्केट में लगाना चाहता है।

वह निम्न तरीके से आगे बढ़ सकता है:

- अपने फाइनेंशियल एडवाइज़र से चर्चा कर GIFT City आधारित किसी ग्लोबल इक्विटी फंड या NASDAQ‑लिंक्ड फंड की शॉर्टलिस्टिंग करे।

- यदि उसे INR में इन्वेस्ट करने वाला फीडर फंड मिल जाता है, तो वह SIP या लंप‑सम के रूप में INR से निवेश शुरू कर सकता है, जो आगे GIFT City IFSC के माध्यम से ग्लोबल एसेट्स में निवेश करेगा।

- यदि वह सीधे LRS रूट से जाना चाहता है, तो बैंक के माध्यम से LRS प्रक्रिया पूरी कर US डॉलर में फंड्स GIFT City के किसी प्लेटफॉर्म या फंड हाउस को भेज सकता है, जहां से उसे अलग‑अलग इंटरनेशनल फंड्स या पोर्टफोलियो में निवेश विकल्प मिलेंगे।

- साल में एक बार वह अपने CA के साथ बैठकर इन निवेशों की टैक्स रिपोर्टिंग और कंप्लायंस की समीक्षा कर सकता है।

इसी तरह कोई NRI अपने NRE/NRO अकाउंट के माध्यम से GIFT City में उपलब्ध फंड्स और प्रोडक्ट्स में निवेश करके भारत और ग्लोबल दोनों मार्केट्स में डाइवर्सिफाइड पोर्टफोलियो बना सकता है।

10. नए रुझान और भविष्य की संभावनाएँ

GIFT City को लेकर सरकार और रेगुलेटर्स की स्पष्ट मंशा है कि इसे एशिया का प्रमुख इंटरनेशनल फाइनेंशियल हब बनाया जाए।

हाल के समय में:

- और अधिक विदेशी बैंक, फंड हाउस और फिनटेक कंपनियाँ यहां अपने ऑफिस खोल रही हैं।

- NASDAQ जैसे अंतरराष्ट्रीय एक्सचेंजों से जुड़े निवेश रूट्स और प्रोडक्ट्स लगातार बढ़ रहे हैं।

- छोटे रिटेल निवेशकों के लिए कम मिनिमम टिकट‑साइज़ वाले प्रोडक्ट्स भी लॉन्च हो रहे हैं ताकि 5000–10000 डॉलर तक से भी ग्लोबल डाइवर्सिफिकेशन संभव हो।economictimes+1youtube+1

जैसे‑जैसे रेगुलेशन और इंफ्रास्ट्रक्चर आगे बढ़ेंगे, GIFT City भारतीय निवेशकों के लिए इंटरनेशनल इन्वेस्टमेंट का मुख्य गेटवे बन सकता है।

11. GIFT City में निवेश करने से पहले किन बातों का ध्यान रखें?

- अपनी रिस्क प्रोफाइल स्पष्ट करें: ग्लोबल मार्केट्स और करेंसी रिस्क को देखते हुए अपनी जोखिम सहनशीलता का ईमानदार मूल्यांकन करें।

- प्रोडक्ट की स्ट्रक्चरिंग समझें: फीडर फंड है या डायरेक्ट फंड, फीस और चार्जेज कितने हैं, टैक्स ट्रीटमेंट कैसा है – इन बातों पर साफ समझ रखें।

- लंबी अवधि का नजरिया रखें: डॉलर और ग्लोबल इक्विटी में छोटी अवधि की वोलैटिलिटी अधिक हो सकती है, इसलिए 5–7 साल के नजरिए से ही बड़े एलोकेशन करें।

- विश्वसनीय सलाह लें: यदि आप कॉम्प्लेक्स स्ट्रक्चर्स या बड़े अमाउंट्स के साथ काम कर रहे हैं, तो SEBI‑रजिस्टर्ड इन्वेस्टमेंट एडवाइज़र, AMFI रजिस्टर्ड MFD या टैक्स कंसल्टेंट की मदद लें।

12. निष्कर्ष – GIFT City भारतीय निवेशकों के लिए नया ग्लोबल गेटवे

GIFT City ने भारत के भीतर ही एक ऐसा प्लेटफॉर्म उपलब्ध कराया है, जहां से आप रेगुलेटेड और टैक्स‑एफिशिएंट तरीके से ग्लोबल मार्केट्स में निवेश कर सकते हैं।

रियल एस्टेट से लेकर ग्लोबल म्यूचुअल फंड्स, NASDAQ‑लिंक्ड प्रोडक्ट्स, NRI वेल्थ मैनेजमेंट और बुलियन तक, यहां निवेश के कई आकर्षक अवसर मौजूद हैं – बशर्ते आप इनके फायदों के साथ‑साथ जोखिम और टैक्स इम्प्लीकेशंस को भी अच्छी तरह समझकर निर्णय लें।