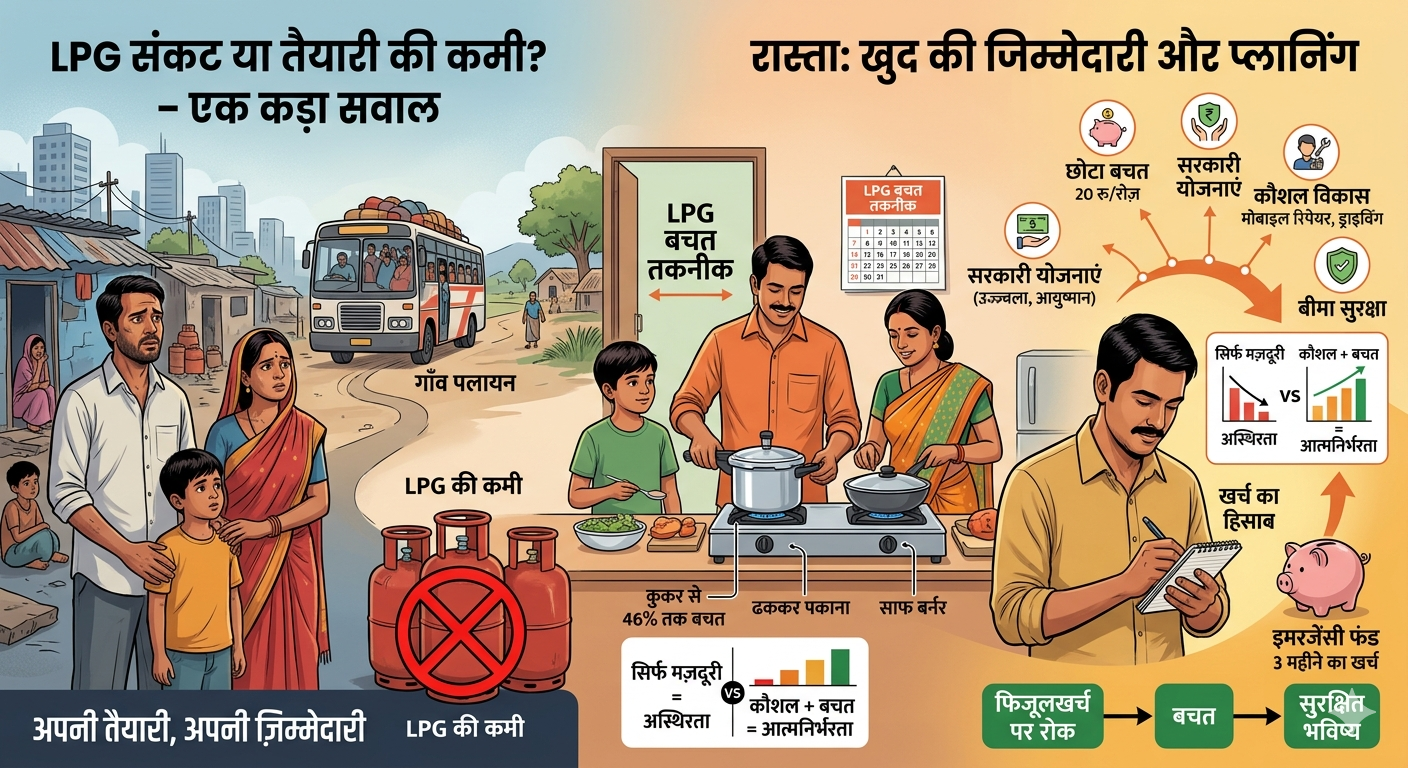

LPG गैस की कमी से भागते मजदूरों की कहानी सिर्फ भूख की नहीं, पूरी व्यवस्था, आदतों और तैयारी की कहानी भी है। यह समझना ज़रूरी है कि न तो सिर्फ सिस्टम निर्दोष है, न ही गरीब पूरी तरह दोषी; सच इन दोनों के बीच कहीं खड़ा है।

प्रस्तावना: LPG संकट, मजदूर और कड़वे सवाल

आज हम बार‑बार वही दृश्य देख रहे हैं – शहरों में LPG गैस की कमी, महंगाई, दिहाड़ी का टूटना और मजबूर होकर गांव लौटते मजदूर।

उनके चेहरे पर सिर्फ भूख नहीं, हताशा और असुरक्षा भी साफ झलकती है।

इस लेख का उद्देश्य किसी गरीब मजदूर को कटघरे में खड़ा करना नहीं, बल्कि एक ईमानदार सवाल उठाना है:

- क्या सारी गलती सिर्फ सरकार और सिस्टम की है?

- या फिर क्या हम, यानी मजदूर, परिवार, समाज – सब मिलकर अपनी तरफ से भी कुछ बेहतर कर सकते थे?

हम न “गरीबों को दोषी” साबित कर रहे हैं, न ही “सरकार को पूरी तरह बरी” कर रहे हैं; हम यह देखना चाहते हैं कि सिस्टम की कमियों के बीच भी इंसान अपनी तरफ से क्या‑क्या कर सकता है, और साथ ही यह भी कि राज्य, नीति और समाज ने अपनी जिम्मेदारी कहाँ‑कहाँ पर नहीं निभाई।

क्या गरीब खुद जिम्मेदार हैं? या यह एकतरफा नज़रिया है?

जब हम यह सवाल उठाते हैं कि “क्या LPG गैस की कमी से भूखे रहने और गांव भागने के पीछे मजदूर खुद भी जिम्मेदार हैं?”, तो यह सुनने में बहुत कठोर लगता है।

लेकिन इससे पहले एक बात स्पष्ट कर लें – हमारा उद्देश्य किसी की गरीबी का मज़ाक उड़ाना नहीं, बल्कि उन्हें मजबूत बनाना है।

हम कुछ सच्चाइयाँ सामने रखते हैं:

- बहुत से मजदूर परिवार आज भी वित्तीय साक्षरता से कोसों दूर हैं; उन्हें बजट, इमरजेंसी फंड, बीमा, SIP, बचत जैसे शब्दों की न तो जानकारी है और न ही आदत।

- “रोज कमाओ – रोज खाओ” वाली व्यवस्था में वे जीते हैं; जो कमाया वही दिन में खर्च, कल के लिए लगभग शून्य तैयारी।

- फिजूलखर्ची (शराब, गुटखा, बीड़ी, बेवजह मोबाइल रिचार्ज, दिखावे का खर्च) अक्सर उस छोटी सी संभावित बचत को भी खा जाती है जो भविष्य के संकट में ढाल बन सकती थी।

फिर भी, यह कहना कि “वे खुद पूरी तरह जिम्मेदार हैं” न्यायपूर्ण नहीं होगा, क्योंकि उनकी शिक्षा, माहौल, जानकारी और सिस्टम की असफलताएँ भी उतनी ही बड़ी भूमिका निभाती हैं।

इसलिए सही वाक्य शायद यह है – वे आंशिक रूप से जिम्मेदार हैं, ठीक वैसे ही जैसे सरकार और समाज भी आंशिक रूप से जिम्मेदार हैं।

सरकार और सिस्टम की विफलताएँ भी कम नहीं

जब LPG की कमी, महंगाई और बेरोज़गारी जैसी समस्याएँ सामने आती हैं, तो सिर्फ आम आदमी से “तैयार रहने” की उम्मीद करना आधा सच है।

दूसरा आधा सच यह है कि नीति बनाने वालों और सिस्टम ने भी अपनी जिम्मेदारियों में कई जगह बड़ी चूक की है।

कुछ कड़वी लेकिन ज़रूरी बातें:

- LPG सप्लाई और वितरण में समय‑समय पर गड़बड़ियाँ सामने आती रही हैं – बुकिंग के बाद हफ्तों तक सिलेंडर न पहुँचना, डीलरों की मनमानी, काला बाज़ारी और पारदर्शिता की कमी।

- LPG, पेट्रोल, डीज़ल जैसी चीज़ों पर टैक्स संरचना और प्राइस कंट्रोल की नीति ने भी आम आदमी की जेब पर अतिरिक्त बोझ डाला है, खासकर तब जब उसकी आमदनी नहीं बढ़ती।

- मजदूरों के लिए मजबूत सोशल सिक्योरिटी, पेंशन, बेरोज़गारी भत्ता, हेल्थ‑कवर, क्राइसिस‑सपोर्ट जैसी व्यवस्थाएँ देश में अभी भी बहुत सीमित और कमजोर हैं।

- कोविड के समय अचानक लॉकडाउन, बिना पर्याप्त तैयारी के पाबंदियाँ, और लाखों migrant workers की जरूरतों की अनदेखी ने यह साफ दिखा दिया कि सिस्टम के स्तर पर planning कितनी कमजोर थी।

ऐसे में यह कहना कि “उन्होंने पहले से तैयारी क्यों नहीं की” उतना ही अधूरा है, जितना यह कहना कि “सरकार ने सब कुछ सही किया।”

सच इन दोनों के बीच है – जितनी जिम्मेदारी व्यक्ति की है, उतनी ही जिम्मेदारी नीति और सिस्टम की भी है।

LPG संकट: सिर्फ कमी नहीं, मिसमैनेजमेंट और काला बाज़ारी भी

LPG संकट को केवल इस रूप में देखना कि “लोगों ने गैस गलत इस्तेमाल की, इसलिए सिलेंडर जल्दी खत्म हो गया”, तस्वीर को छोटा कर देना होगा।

जमीनी स्तर पर कई और समस्याएँ भी दिखती हैं:

- कई जगह समय पर सिलेंडर की सप्लाई नहीं पहुँची, बुकिंग के बाद भी डिलीवरी में लंबी देरी हुई; ऐसे में गरीब परिवार खाद्य और ईंधन दोनों मोर्चों पर फँस गए।

- काला बाज़ारी और ब्लैक में LPG बेचने की खबरें भी आती रहती हैं – जहां सरकारी रेट से कहीं ज़्यादा कीमत पर सिलेंडर बेचा जाता है, और मजबूर लोग पेट काटकर भी खरीदने को मजबूर हो जाते हैं।

- सही लाभार्थियों की पहचान, उज्ज्वला जैसी योजनाओं का सही क्रियान्वयन, और फर्जी कनेक्शन/लीकेज पर रोक – इन सभी मोर्चों पर प्रशासन की कमज़ोरी गरीब के संकट को और बढ़ा देती है।

जब सिस्टम खुद ईमानदार और सक्षम नहीं चलता, तब रोज़ 300–400 रुपये कमाने वाले परिवार से यह उम्मीद करना कि वे हर झटके को अकेले झेल लेंगे, कहीं‑न‑कहीं अन्याय भी है।

इसीलिए LPG जैसी ज़रूरी चीज़ों पर सख्त निगरानी, पारदर्शी वितरण और गरीब परिवारों के लिए अतिरिक्त सुरक्षा कवच देना सरकार और प्रशासन की पहली जिम्मेदारी होनी चाहिए।

फिर भी, क्या कुछ तैयारी संभव नहीं थी?

सवाल अभी भी वहीं है – सिस्टम खराब है, सरकार की कमी है, लेकिन क्या इसके बावजूद आम आदमी, खासकर मजदूर परिवार अपनी तरफ से कुछ नहीं कर सकते थे?

यहाँ पर हमें दो हिस्सों में सोचना पड़ेगा।

1. जहाँ सचमुच बचत लगभग असंभव है

कई परिवार ऐसे हैं:

- अकेली महिला या विधवा, जो खुद भी बीमार है और बच्चों की अकेली जिम्मेदार।

- कोई अपंगता, गंभीर बीमारी या उम्रदराज कमाने वाला, जिस पर पूरा परिवार निर्भर है।

- पहले से बड़े कर्जों में डूबे लोग, जिनकी हर कमाई सीधी ब्याज और किस्त में चली जाती है।

ऐसे हालात में “रोज़ 10–20 रुपये बचाओ” कहना बहुत आसान, लेकिन ज़मीन पर लगभग असंभव होता है।

यहाँ राज्य की जिम्मेदारी और भी बढ़ जाती है – राशन, स्वास्थ्य, गैस, और बुनियादी जीविका की गारंटी देना उसकी प्राथमिक ड्यूटी होनी चाहिए।

2. जहाँ थोड़ी‑बहुत गुंजाइश होते हुए भी तैयारी नहीं की गई

दूसरी तरफ बड़ी संख्या ऐसे परिवारों की भी है जो:

- रोज 300–500 रुपये कमाते हैं, घर में दो वयस्क कमाने वाले हैं, फिर भी कोई इमरजेंसी फंड या बचत की आदत नहीं।

- शराब, गुटखा, सिगरेट, बेवजह मोबाइल डेटा, दिखावे वाले खर्च में हर दिन 30–50 रुपये तक उड़ा देते हैं।

- LPG को भी बिना योजना के, खुला बर्तन, गंदे बर्नर, बार‑बार चूल्हा जलाकर इस्तेमाल करते हैं, जिससे सिलेंडर जल्दी खत्म हो जाता है।

यहाँ पर यह कहना गलत नहीं होगा कि आदतों, जानकारी और सोच में सुधार से वे भविष्य के संकट को थोड़ा हल्का कर सकते थे।

हम जब इन बातों की चर्चा करते हैं, तो हमारा उद्देश्य उन्हें शर्मिंदा करना नहीं, बल्कि यह दिखाना है कि “जहाँ‑जहाँ आपके पास विकल्प है, वहाँ‑वहाँ आप क्या बेहतर कर सकते हैं।”

LPG और रसोई में समझदारी: छोटी‑छोटी आदतें, बड़ा फर्क

सिलेंडर की कमी और महंगाई के बीच भी कुछ आदतें हैं जो गरीब और मध्यम वर्ग, दोनों, अपना सकते हैं:

- प्रेशर कुकर का अधिकतम उपयोग – दाल, चावल, कढ़ी, सब्जी, सब कुकर में, ताकि समय और गैस दोनों बचें।

- ढक्कन लगाकर पकाना – खुला बर्तन गैस की बड़ी बर्बादी है, ढक्कन लगाने से भाप अंदर रहती है और पकने की स्पीड बढ़ती है।

- बर्नर साफ रखना, नीली लौ पर खाना पकाना – गंदा बर्नर और पीली लौ मतलब गैस का बड़ा हिस्सा बर्बाद।

- मिलजुलकर किचन चलाना – 2–3 परिवार मिलकर एक ही चूल्हे पर खाना पकाएँ, तो LPG और समय दोनों की बचत होगी।

ये बातें अमीर–गरीब की नहीं, समझदार–नासमझ की हैं; जो इन्हें अपनाते हैं, वे कम सिलेंडर में भी लंबा समय निकाल लेते हैं।

वित्तीय योजना: कम आय में भी थोड़ी तैयारी संभव है

1. आय और खर्च का सटीक हिसाब

- रोज़ाना कमाई और खर्च लिखें

- एक छोटा कॉपी/रजिस्टर रखें, उसमें रोज़ की कुल कमाई और हर खर्च (राशन, किराया, गैस, दवा, रिचार्ज, यात्रा, बीड़ी–सिगरेट आदि) लिखें।

- महीने के अंत में खुद देखेंगे कि पैसे कहाँ बह रहे हैं, और कहाँ से बचत निकाली जा सकती है।

- खर्च को दो हिस्सों में बाँटें

- ज़रूरी खर्च: घर का किराया, राशन, दवा, बच्चों की पढ़ाई, काम पर आने–जाने का किराया, गैस/ईंधन।

- गैर–जरूरी खर्च: शराब, गुटखा, सिगरेट, बिना जरूरत बार–बार बाहर की चाय/नाश्ता, दिखावे का खर्च, बेवजह मोबाइल डेटा/रिचार्ज।

- “एक नियम” तय करें

- हर महीने, गैर–जरूरी खर्च में कम से कम 10–20% कटौती करेंगे, और वही पैसा बचत/इमरजेंसी फंड में जाएगा।

2. इमरजेंसी फंड (संकट फंड) बनाना

- लक्ष्य तय करें

- कम से कम 3 महीने के बेसिक खर्च जितना फंड – जैसे अगर आपके घर का जरूरी खर्च 8,000 रुपये/माह है तो लक्ष्य 24,000 रुपये।

- शुरुआत में 1 महीने का खर्च भी एक छोटा लक्ष्य हो सकता है (8,000–10,000 रुपये)।

- बचत का तरीका

- रोज़ कमाई से 10–20 रुपये “पक्का” अलग रखें, चाहे कुछ भी हो जाए।

- इसे किसी डिब्बे में न रखकर बैंक खाते/रीकरिंग डिपॉज़िट/छोटे म्यूचुअल फंड (आपके जैसे सलाहकार की मदद से) में रखें ताकि आसानी से खर्च न हो जाए।

- कब उपयोग करना है

- सिलेंडर, राशन खत्म होने, काम बंद हो जाने, अचानक बीमारी, छोटे ऑपरेशन, गांव से अचानक आपात खबर – केवल ऐसे असली संकट में।

- मोबाइल, त्योहार की खरीदारी, कपड़े, टीवी, पार्टी – इन सब पर यह पैसा नहीं टूटना चाहिए।

3. बजट बनाना और उसका पालन

- महीने की शुरुआत में “योजनाबद्ध बजट”

- अनुमान लगाएँ: किराया, गैस, राशन, दवा, बच्चों की फीस/कॉपी–किताब, यात्रा, मोबाइल, इमरजेंसी फंड, बाकी खर्च।

- कागज पर लिख लें कि किस मद में कितना से ज्यादा खर्च नहीं करना।

- नकद लिफ़ाफ़ा सिस्टम

- हर बड़े खर्च के लिए अलग लिफाफा बनाएं (किराया, राशन, गैस, इमरजेंसी फंड)।

- जैसे ही पैसे आएँ, पहले इन लिफाफों में रकम डालें, जो बचे, वही बाकी खर्च के लिए।

- “पहले खुद को पेमेंट, फिर दुनिया को”

- जितनी भी कमाई हो, पहले 5–10% इमरजेंसी/बचत में डालें, फिर खर्च की सोचें; अगर आख़िर में बचाने की कोशिश करेंगे तो कभी नहीं बचेगा।

4. LPG और घर के खर्च पर खास प्लानिंग

- गैस को प्लानिंग से चलाना

- हफ्ते का मेन्यू पहले से सोचें, एक साथ खाना पकाएँ (सुबह/शाम थोड़ी ज्यादा रोटी–सब्जी बनाकर), बार–बार गैस ऑन–ऑफ से बचें।

- कुकर और ढक्कन से पकाने की आदत बनाएं; सिलेंडर 7–10 दिन ज्यादा चलेगा तो इमरजेंसी में परेशानी कम होगी।

- मिलकर किचन शेयर करना

- पास–पास रहने वाले 2–3 परिवार मिलकर एक ही चूल्हे पर खाना बना सकते हैं – LPG, मसाला, तेल, समय तीनों बचेंगे।

- अलग‑अलग सिलेंडर रखने से बेहतर है, सामूहिक व्यवस्था के साथ नियम बनाकर चलें (आज मेरा सिलेंडर, अगली बार तुम्हारा)।

- राशन स्मार्ट तरीके से

- थोक में खरीदें: आटा, चावल, दाल, तेल – महीने की शुरुआत में एक साथ; छोटे–छोटे पैकेट महँगे पड़ते हैं।

- ऐसे अनाज चुनें जो जल्दी पकते हों (दलिया, सूजी, धुली दालें), ताकि गैस और समय दोनों बचें।

5. बीमा (Insurance) – गरीब की ढाल

- जीवन बीमा (Life Insurance)

- घर में जो मुख्य कमाने वाला है, उसके लिए कम प्रीमियम वाली टर्म पॉलिसी या सरकारी योजनाएँ (जैसे ₹2 लाख कवर वाली सस्ती योजनाएँ) लेना जरूरी है।

- अगर कमाने वाले के साथ कुछ हो जाए तो परिवार सड़क पर न आ जाए, कम से कम कुछ वर्षों का खर्च निकल सके।

- स्वास्थ्य बीमा (Health Insurance)

- सरकारी योजनाएँ (जैसे गरीब परिवारों के लिए हेल्थ स्कीम, राज्य सरकार की योजनाएँ) – उनका कार्ड बनवाकर सक्रिय रखना।

- निजी अस्पताल का बिल पूरा जेब से देने से बेहतर है साल भर में थोड़ा–सा प्रीमियम देकर कवर रखना।

- माइक्रो–इंश्योरेंस और दुर्घटना बीमा

- कम प्रीमियम वाली दुर्घटना बीमा योजनाएँ भी मजदूर, ड्राइवर, मजदूरी करने वालों के लिए जरूरी हैं; हाथ–पैर टूटने पर कुछ न कुछ आय का सहारा मिलता है।

- गरीब आदमी के लिए सरकार की क्या योजनायें हैं इसे लेकर हमने एक विस्तृत लेख लिखा है, आर्टिकल के नीचे उस लेख का लिंक दिया है, उस पर क्लिक करके पढ़े.

6. छोटी–छोटी निवेश आदतें (SIP, Recurring Deposit आदि)

- मंथली छोटी SIP

- अगर परिवार कुल मिलाकर 10,000–15,000 रुपये महीने कमाता है और बहुत टाइट हालत नहीं है, तो 300–500 रुपये की SIP भी भविष्य के लिए बड़ा कदम है।

- लंबी अवधि (10–15 साल) में यह बच्चों की पढ़ाई, सिलेंडर, घर की छोटी जरूरतों के लिए अच्छा फंड बन सकता है।

- Recurring Deposit (RD)

- बैंक/पोस्ट ऑफिस में ₹200–500 की RD – सुरक्षित भी है और जब 1–2 साल में मैच्योर होगी तो एकमुश्त अच्छी रकम मिलेगी, जो बड़े खर्च (स्कूल एडमिशन, छोटा इलाज, गैस, बकाया किराया) के काम आएगी।

- गोल‑बेस्ड निवेश

- बच्चों की 10वीं/12वीं, स्किल कोर्स, छोटा अपना काम (ठेला, सिलाई मशीन, औज़ार, रिक्शा) – हर लक्ष्य के लिए अलग–अलग छोटी बचत/निवेश की सोच रखें।

7. कर्ज (Loan) से बचाव और समझदारी

- साहूकार/महाजनों से दूर रहें

- रोज़ के ब्याज पर, या बहुत ज्यादा ब्याज (5–10% महीना) पर पैसा लेने से बचें; ऐसे कर्ज डूबो देते हैं।

- बैंक, सहकारी समितियों, स्वयं सहायता समूह (SHG) आदि का सही उपयोग बेहतर है।

- कर्ज लेते समय 3 सवाल

- क्या यह कर्ज आय बढ़ाने वाले काम के लिए है (जैसे औज़ार, रिक्शा, दुकानदार का सामान), या सिर्फ खर्च के लिए (शादी, फोन, टीवी, गैर–जरूरी शौक)?

- क्या मैं इसकी किस्त समय पर दे पाऊँगा, या हर महीने डर में जीऊँगा?

- बिना कर्ज लिए क्या कोई सस्ता/धीमा विकल्प संभव है (जैसे पुराना सामान, किराए पर चीज लेना, किसी के साथ साझेदारी)?

- कर्ज चुकाने की स्पष्ट योजना

- जितने महीने की EMI है, उतने महीनों के लिए अलग–अलग लिफ़ाफ़े में कर्ज की किस्त तय करें; बाकी खर्च उसी हिसाब से एडजस्ट करें।

8. आय बढ़ाने की योजना (सिर्फ खर्च काटना काफी नहीं)

- अतिरिक्त कौशल सीखना

- मजदूर भी रात को/संडे को 1–2 घंटे देकर कोई स्किल सीख सकता है – ड्राइविंग, पेंटिंग, टाइल्स, प्लंबिंग, वेल्डिंग, मोबाइल रिपेयर, सिलाई आदि।

- 1–2 साल में इसकी बदौलत मजूरी से ऊपर की कमाई शुरू हो सकती है।

- परिवार के अन्य सदस्यों की आय

- बड़े बच्चे (18+) पार्ट टाइम काम कर सकते हैं, पत्नी कोई होम‑बेस्ड काम (सिलाई, टिफिन, सब्जी काटना, घरों में काम) सीख सकती है – एक कमाने वाले पर पूरा बोझ न रहे।

- गाँव–शहर दोनों पर नजर

- गाँव में अगर अपने थोड़ी जमीन है, तो शहर में नौकरी के साथ‑साथ वहां सब्जी/अनाज उगाकर कुछ बचत या अतिरिक्त आय पैदा की जा सकती है।

9. बच्चों की पढ़ाई और भविष्य की प्लानिंग

- स्कूल न छोड़ें

- बहुत गरीब परिवार मजबूरी में बच्चों को काम पर लगा देते हैं; यह तुरंत कुछ राहत तो देता है, लेकिन भविष्य की कमाई को सीमित कर देता है।

- कम से कम 10वीं–12वीं तक की पढ़ाई और कोई स्किल/ITI/ट्रेड कोर्स – यही गरीबी से बाहर निकालने का सबसे मजबूत रास्ता है।

- बच्चे को “काम + स्किल” दोनों

- अगर हालात ऐसे हैं कि उसे कुछ कमाना ही पड़ रहा है, तो भी उसे ऐसा काम दिलाएँ जहाँ वह कुछ सीख भी सके – मकेनिक, कंप्यूटर दुकान, मोबाइल रिपेयर, ब्यूटी पार्लर आदि।

- शिक्षा पर छोटे–छोटे निवेश

- हर साल कॉपी‑किताब, स्कूल ड्रेस, फीस के लिए अलग बचत – ताकि आखिरी समय पर कर्ज या स्कूल छोड़ने की नौबत न आए।

10. मानसिकता और अनुशासन – planning का असली आधार

- “आज बचाया तो कल बचेंगे”

- यह समझ बनाएं कि आज की छोटी बचत कल के बड़े संकट से बचाती है – LPG संकट, बीमारी, लॉकडाउन, नौकरी छूटना, गांव से अचानक बुलावा आदि।

- परिवार मीटिंग

- महीने में एक बार परिवार बैठकर पैसे की बात खुले में करे – कौन‑सा खर्च जरूरी था, कौन‑सा नहीं; किस लक्ष्य के लिए बचत करनी है, कौन‑सी आदत छोड़नी है।

- सही संगत

- ऐसे लोगों के साथ बैठना–उठना जो सिर्फ शराब, जुआ, उधार की बात करते हैं, financial planning को बरबाद कर देता है।

- कोशिश करें कि आप उन लोगों के संपर्क में रहें जो बचत, सीखने, बच्चों की पढ़ाई और मेहनत से आगे बढ़ने की बात करते हों।

कोविड और LPG संकट से सीख: सिस्टम + व्यक्ति दोनों को बदलना होगा

कोविड ने दिखा दिया कि एक अचानक झटका पूरी व्यवस्था और करोड़ों परिवारों को हिला सकता है।

LPG संकट, महंगाई, नौकरी का जाना – ये सब उसी कहानी के नए अध्याय हैं।

अगर भारत को वाकई मजबूत बनाना है, तो दो स्तर पर काम चाहिए:

- एक तरफ नीतियाँ, सप्लाई सिस्टम, मजदूर सुरक्षा, सोशल सिक्योरिटी, हेल्थ‑कवर, सब्सिडी और प्राइस कंट्रोल को ईमानदारी से मजबूत करना होगा।

- दूसरी तरफ हर परिवार को, अपनी सीमाओं के भीतर रहते हुए भी, थोड़ा‑थोड़ा वित्तीय अनुशासन, गैस‑बचत, इमरजेंसी फंड और बच्चों की शिक्षा/कौशल पर गंभीरता से ध्यान देना होगा।

सिर्फ सिस्टम बदलने से बात पूरी नहीं होगी, और सिर्फ आदतें बदलकर भी नहीं; दोनों को मिलकर बदलना होगा।

निष्कर्ष: गरीबी – किस्मत, सिस्टम या आदत?

आखिर में सवाल यही है – गरीबी क्या सिर्फ किस्मत है?

या यह सिस्टम की नीतियों, समाज की उदासीनता और हमारी अपनी आदतों – तीनों का परिणाम है?

यह लेख न किसी गरीब को “दोषी” ठहराने की कोशिश है, न किसी सरकार को “निर्दोष” साबित करने की;

यह सिर्फ इतना कह रहा है कि:

- हाँ, सिस्टम कमजोर है, नीतियाँ अक्सर गरीब के पक्ष में नहीं काम करतीं, LPG और रोज़गार में गड़बड़ियाँ वास्तविक हैं।

- लेकिन साथ ही, जहाँ‑जहाँ हमारे हाथ में कुछ करने की क्षमता है – वहाँ‑वहाँ हमें भी अपनी जिम्मेदारी निभानी होगी।

सवाल अब भी वही है, लेकिन थोड़ा बदला हुआ:

“क्या LPG गैस की कमी, कोविड जैसे संकट और रोज़गार के झटकों के सामने हम सिर्फ पीड़ित बनकर रहेंगे, या सिस्टम से सवाल पूछते हुए खुद भी तैयार रहना सीखेंगे?”

कमाई सिर्फ़ 10 से 15 हज़ार? इन छुपी सरकारी योजनाओं से बदलिए अपना जीवन

https://kaisechale.com/sarkari-yojna-10-se-15000-kamay-wale-logon-ke-liye/