Emergency Fund के लिए Ideal Allocation: Saving Account vs Liquid Fund

ज़्यादातर लोग जानते हैं कि emergency fund होना ज़रूरी है, लेकिन ये बहुत कम लोग सोचते हैं कि इस fund को कहाँ और कैसे रखा जाए।

क्या पूरा पैसा bank saving account में रखना सही है, या liquid fund में ज़्यादा फायदा है?

इस blog में हम step‑by‑step समझेंगे कि ideal allocation क्या हो सकता है और practically कैसे implement करें।

Step 1: Emergency Fund कितना होना चाहिए?

सबसे पहले यह तय करें कि आपका emergency fund size कितना होना चाहिए, तभी allocation समझ में आएगा।

- कम से कम 6 महीने के essential खर्च:

EMI, किराया, ration, school fees, बिजली, insurance premium, basic medical खर्च आदि। - अगर income unstable है (business, self‑employed, single earner family), तो 9–12 महीने तक का buffer रखना ज़्यादा सुरक्षित रहता है।

मान लीजिए आपके घर का average monthly essential खर्च ₹50,000 है:

- 6 महीने का emergency fund = ₹3,00,000

- 12 महीने का emergency fund = ₹6,00,000

अब सवाल आता है – ये ₹3–6 लाख कहाँ रखें?

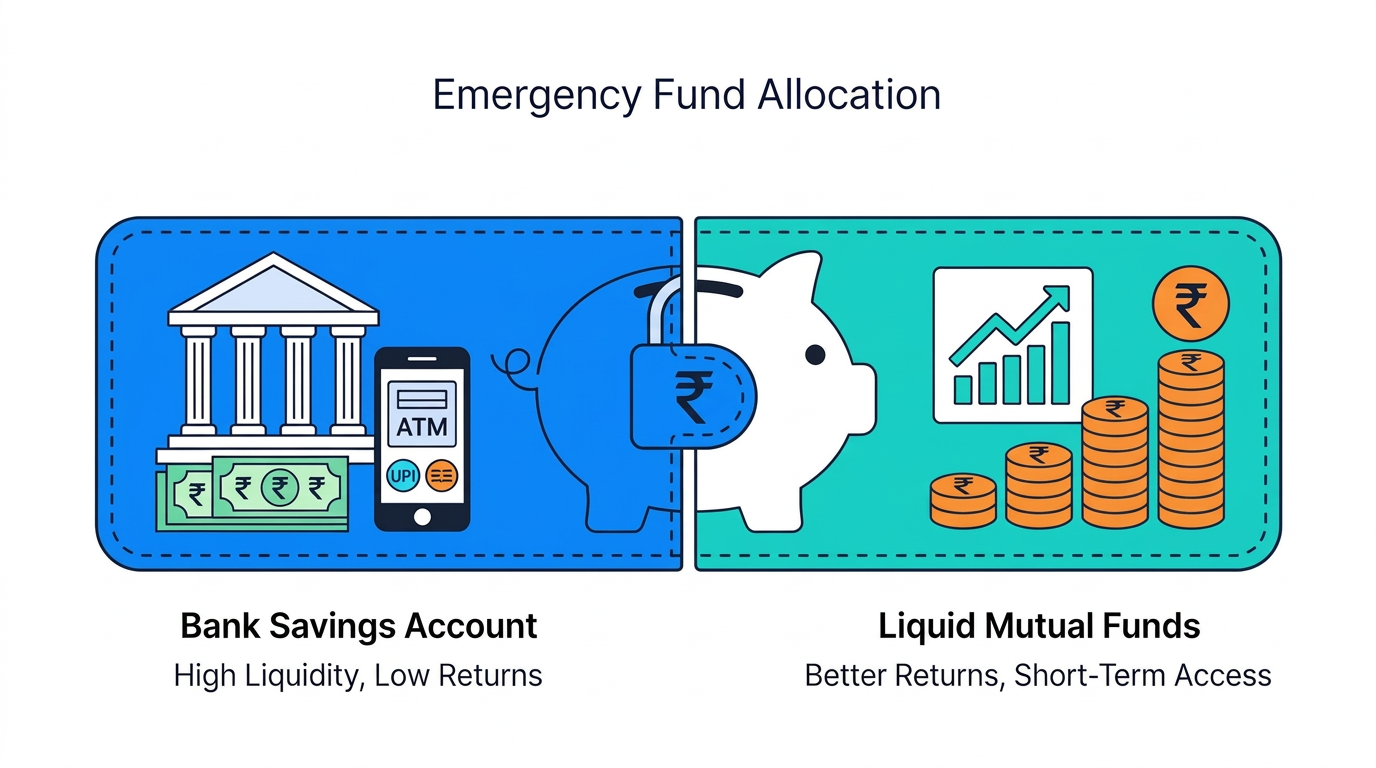

Step 2: Saving Account vs Liquid Fund – Basic Idea

Saving Account

- Pros:

- Instant liquidity – UPI, ATM, cheque, net banking से तुरंत पैसा मिल जाता है।

- Zero market volatility; balance रोज़ बदलता नहीं है।

- Cons:

- Interest rate generally 2.5–4% के आसपास (कुछ banks high rate देते हैं, पर majority low ही है)।

- Inflation को beat करना मुश्किल, long term में real value घिसती है।

Liquid Fund

- Pros:

- Typically saving account से 2–3% ज़्यादा potential return।

- पैसा T+1 day में मिल जाता है, और कई funds Insta‑Redemption भी देते हैं (सीमित amount तक तुरंत bank में credit)।

- Diversification, professional fund management।

- Cons:

- Market‑linked है, NAV daily change होता है (हालाँकि volatility बहुत कम रहती है)।

- Pure instant पैसा नहीं है – normally T+1, और Insta facility पर भी limit होती है।

इसलिए पूरा पैसा सिर्फ saving account में रखना भी optimal नहीं है, और पूरा पैसा सिर्फ liquid fund में रखना भी practical नहीं है।

Solution है – smart allocation।

Step 3: Ideal Allocation Thumb‑Rule

एक practical और balanced approach यह है कि emergency corpus को दो हिस्सों में बाँटा जाए:

1) 30–40% – “Instant Need” वाला हिस्सा (Saving Account)

ये वो पैसा है जो आपको बिलकुल तुरंत चाहिए हो सकता है:

- Hospital emergency में तुरंत deposit

- Midnight में cash/UPI की जरूरत

- अचानक travel, card failure, system issue, bank holiday आदि

इसे normal saving account या sweep‑in saving + FD structure में रखा जा सकता है।

यहाँ आपका primary target है – speed और convenience, return नहीं।

2) 60–70% – “One Day Buffer” वाला हिस्सा (Liquid / Overnight Fund)

ये वो हिस्सा है जो आपको same day या अगला दिन तक मिल जाए तो भी चल जाएगा:

- Job loss, business slow down

- Planned medical procedure (जो 1–2 दिन में schedule हो सकता है)

- बड़े repairs, temporary income gap

इसे अच्छे quality के liquid या overnight fund में park करने से:

- Saving account से बेहतर return मिलने की संभावना बढ़ जाती है

- फिर भी, T+0/T+1 liquidity के कारण emergency purpose compromise नहीं होता

Example: Actual Numbers से समझें

मान लीजिए आपका target emergency corpus ₹6,00,000 है।

ऊपर वाले thumb‑rule के हिसाब से आप ऐसा allocation कर सकते हैं:

- 40% saving account में = ₹2,40,000

- 60% liquid fund में = ₹3,60,000

अब इसे monthly expense के perspective से देखें:

अगर आपका monthly essential खर्च ₹50,000 है:

- Saving account वाला हिस्सा: लगभग 4–5 महीने का खर्च

- Liquid fund वाला हिस्सा: लगभग 7 महीने का खर्च

मतलब, अचानक रात में emergency हो जाए तो 2–3 महीने तक तो सिर्फ bank se ही manage हो जाएगा,

और उसके बाद भी अगले दिन से liquid fund redemption से support मिल सकता है।

कब Ratio बदलना चाहिए?

हर परिवार के लिए एक ही ratio सही नहीं होता। कुछ situations में आप allocation tweak कर सकते हैं:

1) Stable Income, Dual Earner, अच्छी Job Security

- जैसे: husband–wife दोनों stable job में हों, government या large corporate, family medical cover अच्छी हो।

- यहाँ आप थोड़ी ज़्यादा efficiency के लिए 30% saving / 70% liquid तक जा सकते हैं।

- Logic: emergency probability और intensity relatively कम है, इसीलिए ज़्यादा पैसा better‑return वाले option में रखा जा सकता है।

2) Single Earner, Business/Variable Income, High Dependents

- जैसे: एक ही व्यक्ति earning, नौकरी उतनी secure नहीं, parents/children dependents ज़्यादा हैं।

- यहाँ risk ज़्यादा है, इसलिए आप conservative रह सकते हैं – 40–50% saving / 50–60% liquid fund।

- Logic: किसी भी समय अचानक तेज़ cash‑need आ सकती है, इसलिए ज्यादा हिस्सा तुरंत access वाला होगा।

3) Health History या Special Needs

- अगर परिवार में कोई chronic बीमारी है या frequent hospitalization का history है, तो immediate liquidity की जरूरत ज्यादा हो सकती है।

- ऐसे cases में saving account वाला हिस्सा थोड़ा बढ़ाना ज्यादा practical रहता है।

Tax और Return का Practical Angle

Emergency fund का primary उद्देश्य है – safety + liquidity, return secondary है।

फिर भी, कुछ सालों में अगर corpus बड़ा है, तो return difference meaningful हो सकता है।

- Saving account: interest हर साल taxable, और rate भी low, इसलिए post‑tax असर और कम हो जाता है।

- Liquid fund: gain redemption पर taxable, और जब तक redeem नहीं करते, तब तक tax defer होता है; साथ ही expected return बेहतर हो सकता है।

इसलिए बड़ा हिस्सा (60–70%) liquid fund में रखने से:

- आपका emergency fund dead money नहीं रहता,

- धीरे‑धीरे grow भी होता रहता है, फिर भी आवश्यकता पर जल्दी accessible रहता है।

Implementation Checklist

Blog पढ़कर action plan इस तरह बना सकते हैं:

- अपना monthly essential खर्च लिखिए (कागज या Excel पर)।

- Target emergency corpus decide कीजिए – 6 महीने, 9 महीने या 12 महीने।

- Existing bank balance, FDs, liquid funds को list करके देखिए कि अभी kitne महीने का buffer already पड़ा है।

- फिर decide करें:

- Immediate need वाला हिस्सा = 30–40% → saving account/sweep

- One‑day buffer वाला हिस्सा = 60–70% → high‑quality liquid/overnight fund

- साल में कम से कम एक बार इस ratio को review कीजिए – income, family size, health, job stability बदलने पर allocation भी update होना चाहिए।

Conclusion: Balance ही Best है

Emergency fund का बड़ा हिस्सा सिर्फ saving account में रखना भी loss है (low return + inflation impact),

और पूरा पैसा सिर्फ market‑linked option में रखना भी risk है (pure instant liquidity नहीं)।

एक balanced structure – लगभग 30–40% saving account में, और 60–70% liquid funds में –

आम तौर पर safety, liquidity और return तीनों के बीच अच्छा compromise देता है।

अगर आप चाहें तो मैं आपके actual numbers के साथ (जैसे – अभी bank में कितना पड़ा है, monthly खर्च कितना है) एक ready‑made allocation table भी बना सकता हूँ, जिसे आप सीधे अपने blog या client presentation में use कर सकें।