कल्पना कीजिए — आपने अपनी पूरी जिंदगी मेहनत करके अपने परिवार के लिए कुछ बनाया। घर, बचत, निवेश, और सबसे महत्वपूर्ण — एक लाइफ इंश्योरेंस पॉलिसी। आपने सोचा कि अगर कभी आपके साथ कुछ हो जाए, तो आपका परिवार आर्थिक रूप से सुरक्षित रहेगा।

लेकिन क्या आपने कभी सोचा है कि उस पॉलिसी का पैसा वास्तव में आपके परिवार तक पहुंचेगा भी या नहीं?

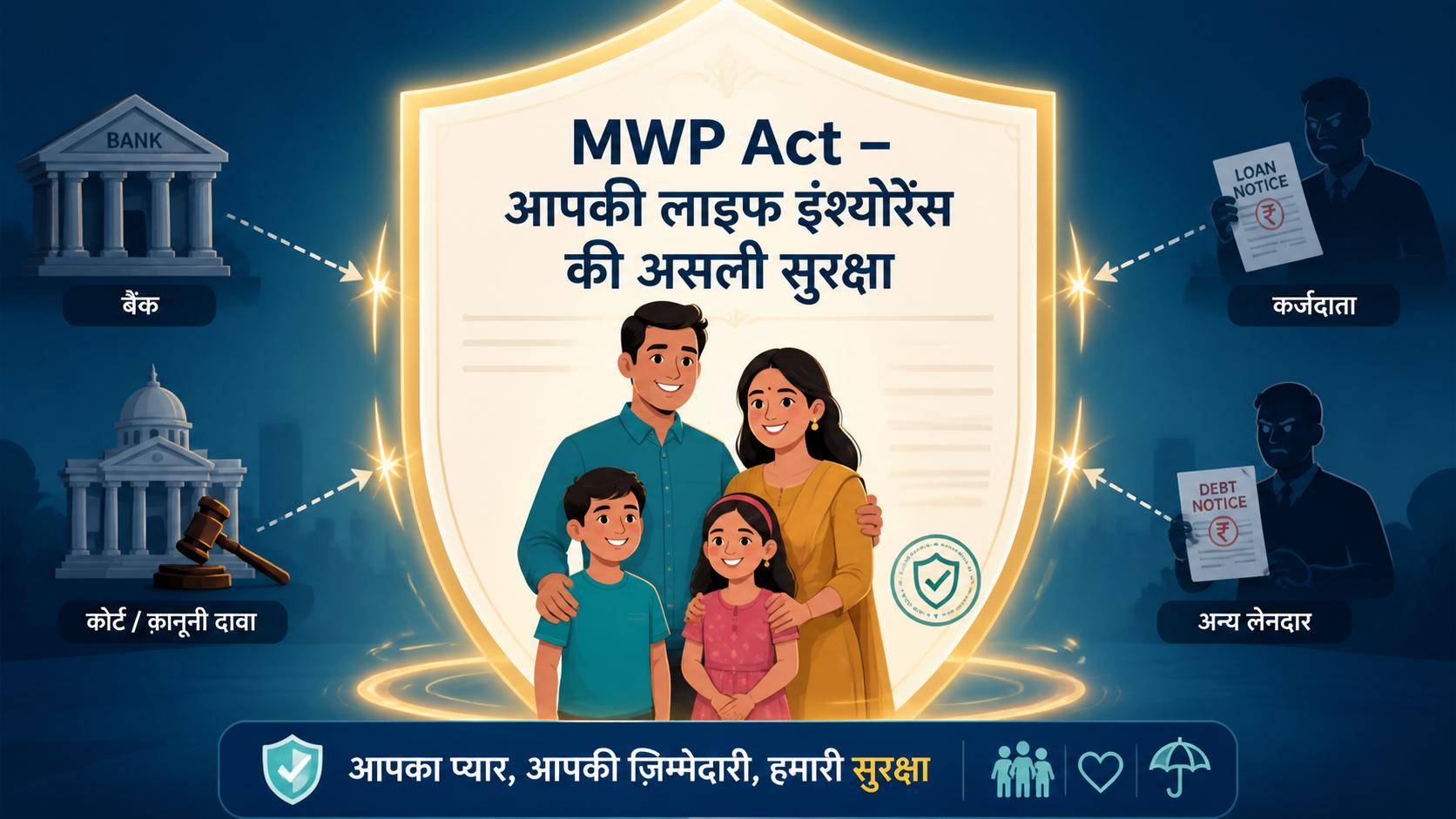

अगर आपके ऊपर कर्ज है, अगर आपके बिजनेस में नुकसान हो जाए, अगर कोई कानूनी विवाद हो जाए, या अगर आपकी संपत्ति पर कोई दावा कर दे — तो क्या आपकी लाइफ इंश्योरेंस की राशि भी खतरे में पड़ सकती है?

यहीं पर एक ऐसा प्रावधान सामने आता है, जिसके बारे में बहुत कम लोग जानते हैं, लेकिन जिसकी ताकत बेहद बड़ी है — Married Women’s Property Act, 1874 का Section 6, जिसे आमतौर पर MWP Act कहा जाता है।

यह सिर्फ एक कानून नहीं है, बल्कि यह आपके परिवार की आर्थिक सुरक्षा का एक मजबूत कवच है।

MWP Act क्या है और क्यों जरूरी है

MWP Act का Section 6 एक विशेष कानूनी प्रावधान है, जो एक शादीशुदा पुरुष को यह अधिकार देता है कि वह अपनी लाइफ इंश्योरेंस पॉलिसी को इस एक्ट के तहत रजिस्टर कर सके।

जब कोई पॉलिसी MWP Act के तहत ली जाती है, तो वह एक ट्रस्ट (Trust) बन जाती है। इसका मतलब यह है कि वह पॉलिसी अब पॉलिसीधारक की व्यक्तिगत संपत्ति नहीं रहती, बल्कि वह केवल नामित लाभार्थियों — यानी पत्नी और बच्चों — के लिए सुरक्षित हो जाती है।

इसका सबसे बड़ा फायदा यह है कि उस पॉलिसी का पैसा पूरी तरह से “ring-fenced” हो जाता है।

इसका मतलब क्या है?

इसका मतलब है कि:

- बैंक उस पैसे को जब्त नहीं कर सकते

- कोर्ट उस पर कोई आदेश लागू नहीं कर सकती

- कर्जदाता उस पर दावा नहीं कर सकते

- दिवालियापन की स्थिति में भी वह सुरक्षित रहता है

- यहां तक कि आपराधिक मामलों में भी वह सुरक्षित रहता है

यह पैसा सीधे और केवल पत्नी और बच्चों को ही मिलता है।

यहां “नामिनी” और “लाभार्थी” के बीच का फर्क समझना जरूरी है। सामान्य पॉलिसी में नामिनी केवल एक ट्रस्टी होता है, जो पैसा प्राप्त करता है और फिर कानूनी उत्तराधिकारियों में बांटता है। लेकिन MWP Act के तहत, पत्नी और बच्चे वास्तविक लाभार्थी होते हैं — यानी पैसा सीधे उन्हीं का होता है।

हर्षद मेहता का केस — एक सच्चा उदाहरण

भारत के वित्तीय इतिहास में हर्षद मेहता का नाम एक बड़े घोटाले से जुड़ा हुआ है। 1992 के इस स्कैम ने पूरे देश को हिला दिया था।

जब जांच शुरू हुई, तो उनकी संपत्तियों को जब्त किया गया, बैंक खातों को फ्रीज किया गया, और उनके ऊपर कई कानूनी कार्रवाई हुईं।

लेकिन इस पूरे घटनाक्रम के बीच एक चीज ऐसी थी जिसे कोई छू नहीं सका — उनकी लाइफ इंश्योरेंस पॉलिसी।

क्यों?

क्योंकि वह पॉलिसी MWP Act के तहत रजिस्टर थी।

लगभग ₹10 करोड़ की यह पॉलिसी पूरी तरह सुरक्षित रही। कोर्ट, बैंक, और जांच एजेंसियां — कोई भी इस राशि को जब्त नहीं कर सका।

इंश्योरेंस कंपनी कानूनी रूप से बाध्य थी कि वह यह पैसा केवल उनकी पत्नी और बच्चों को ही दे।

यह उदाहरण इस कानून की ताकत को स्पष्ट रूप से दिखाता है।

क्यों ज्यादातर लोग इसे नजरअंदाज कर देते हैं

MWP Act इतना शक्तिशाली होने के बावजूद, यह आम लोगों के बीच लोकप्रिय क्यों नहीं है?

इसके पीछे कई कारण हैं:

पहला — जागरूकता की कमी। बहुत कम लोगों को इस एक्ट के बारे में जानकारी है।

दूसरा — एजेंट्स की जानकारी सीमित होना। कई इंश्योरेंस एजेंट्स खुद इस प्रावधान के बारे में नहीं जानते या इसे समझाने में सहज नहीं होते।

तीसरा — प्रक्रिया के बारे में भ्रम। लोगों को लगता है कि यह बहुत जटिल प्रक्रिया होगी, जबकि वास्तव में यह काफी सरल है।

चौथा — “मेरे साथ ऐसा नहीं होगा” वाली मानसिकता। लोग मानते हैं कि उनके साथ कोई कानूनी या वित्तीय संकट नहीं आएगा।

लेकिन सच्चाई यह है कि जीवन अनिश्चित है। बिजनेस में उतार-चढ़ाव, कर्ज, विवाद — ये सब किसी के साथ भी हो सकते हैं।

MWP Act कैसे काम करता है

जब आप एक नई लाइफ इंश्योरेंस पॉलिसी लेते हैं, तो आप उस समय यह विकल्प चुन सकते हैं कि आप इसे MWP Act के तहत रजिस्टर करना चाहते हैं।

इसके लिए आपको एक विशेष फॉर्म भरना होता है, जिसमें आप यह घोषित करते हैं कि यह पॉलिसी MWP Act के तहत है और इसके लाभार्थी कौन होंगे — पत्नी, बच्चे या दोनों।

एक बार यह पॉलिसी MWP Act के तहत रजिस्टर हो जाती है, तो:

- आप इसमें बाद में बदलाव नहीं कर सकते

- आप लाभार्थी नहीं बदल सकते

- आप इसे किसी और के नाम ट्रांसफर नहीं कर सकते

- यह आपकी व्यक्तिगत संपत्ति से अलग हो जाती है

यह स्थायित्व ही इसकी सबसे बड़ी ताकत है।

किन लोगों के लिए यह सबसे ज्यादा जरूरी है

हर शादीशुदा व्यक्ति को MWP Act के बारे में जानना चाहिए, लेकिन कुछ लोगों के लिए यह विशेष रूप से महत्वपूर्ण है:

- बिजनेस ओनर्स और उद्यमी

- प्रोफेशनल्स जिन पर लोन या लायबिलिटी है

- हाई नेटवर्थ इंडिविजुअल्स

- ऐसे लोग जिनके ऊपर संभावित कानूनी जोखिम हो सकते हैं

- जॉइंट फैमिली में रहने वाले लोग जहां संपत्ति विवाद की संभावना हो

अगर आपकी आय अनियमित है या आप जोखिम वाले क्षेत्र में काम करते हैं, तो MWP Act आपके परिवार के लिए एक सुरक्षा कवच बन सकता है।

MWP Act बनाम नॉर्मल नॉमिनेशन

यह समझना बहुत जरूरी है कि MWP Act और नॉर्मल नॉमिनेशन एक जैसे नहीं हैं।

नॉर्मल नॉमिनेशन में:

- नामिनी केवल पैसा प्राप्त करता है

- वह कानूनी उत्तराधिकारियों के अनुसार पैसा बांटता है

- अगर कोई कानूनी विवाद हो, तो पैसा अटक सकता है

MWP Act में:

- लाभार्थी ही वास्तविक मालिक होते हैं

- पैसा सीधे उन्हीं को मिलता है

- कोई भी बाहरी दावा स्वीकार नहीं होता

यह फर्क ही इसे इतना शक्तिशाली बनाता है।

कुछ महत्वपूर्ण बातें जो आपको जाननी चाहिए

MWP Act का उपयोग करते समय कुछ बातों का ध्यान रखना जरूरी है:

- यह केवल शादीशुदा पुरुषों के लिए लागू होता है

- इसे केवल नई पॉलिसी लेते समय ही लागू किया जा सकता है

- पुरानी पॉलिसी को बाद में MWP Act के तहत नहीं लाया जा सकता

- लाभार्थी केवल पत्नी और बच्चे हो सकते हैं

- एक बार लागू होने के बाद इसे बदला नहीं जा सकता

इसलिए निर्णय लेते समय सोच-समझकर कदम उठाना जरूरी है।

एक छोटा कदम, बड़ा असर

हम अक्सर निवेश करते समय रिटर्न, टैक्स बचत, और प्रीमियम पर ध्यान देते हैं। लेकिन हम यह भूल जाते हैं कि सबसे महत्वपूर्ण सवाल यह है — “क्या यह पैसा सही समय पर सही लोगों तक पहुंचेगा?”

MWP Act इस सवाल का एक मजबूत जवाब देता है।

यह सिर्फ एक कानूनी प्रावधान नहीं है, बल्कि यह आपके परिवार के लिए एक आर्थिक सुरक्षा कवच है, जो किसी भी परिस्थिति में उन्हें सुरक्षित रखता है।

अंत में

आप अपने परिवार से प्यार करते हैं। आप उनके लिए मेहनत करते हैं, बचत करते हैं, निवेश करते हैं।

लेकिन असली सुरक्षा तब होती है जब आपका बनाया हुआ पैसा किसी भी परिस्थिति में उनके पास सुरक्षित पहुंचे।

एक छोटा सा टिक — MWP Act — यह सुनिश्चित कर सकता है कि आपके जाने के बाद आपके परिवार को आपकी जिम्मेदारियां नहीं, बल्कि आपकी सुरक्षा मिले।

क्योंकि आपके परिवार को आपकी देनदारियां नहीं चाहिए।

उन्हें चाहिए आपका प्यार — और उसके साथ आने वाली आर्थिक सुरक्षा।

article from linkedin https://www.linkedin.com/in/rochak-bakshi-financial-planner/?lipi=urn%3Ali%3Apage%3Ad_flagship3_feed%3BzhalBZS8QEKD524eBQLvFQ%3D%3D

:::