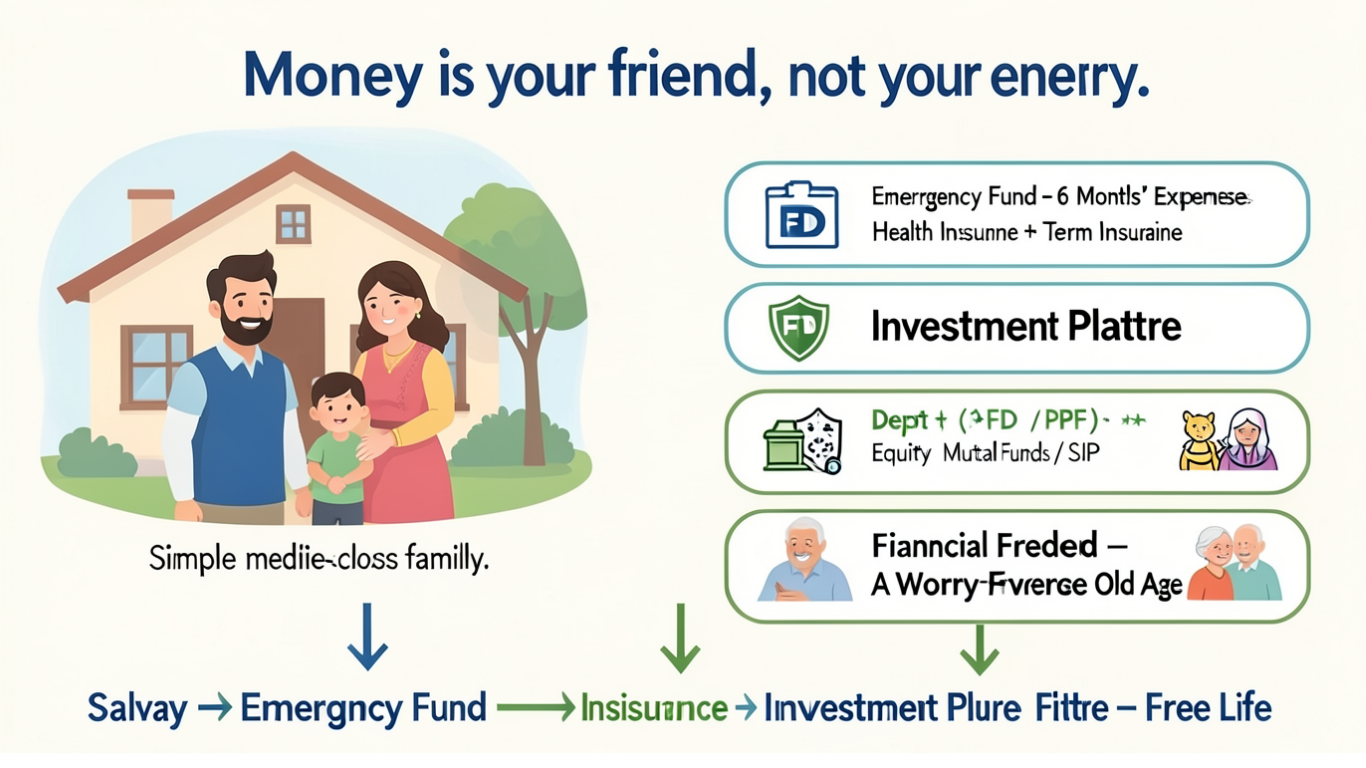

कैप्सूल (शॉर्ट में पूरी बात)

- पैसा आपका सबसे बड़ा दोस्त है; जितनी जल्दी उससे दोस्ती करेंगे, उतना आपके पक्ष में काम करेगा।

- सबसे पहले 6 महीने के खर्च जितना इमरजेंसी फंड बैंक की एफडी या सेविंग में रखें, इसे कभी शेयर/म्यूचुअल फंड में न डालें।

- इसके बाद हेल्थ इंश्योरेंस और ज़रूरत हो तो सस्ती टर्म लाइफ इंश्योरेंस लें, लेकिन इंश्योरेंस को निवेश की जगह कभी न मानें।

- फिर अपनी “निवेश थाली” बनाएं – थोड़ी डेप्ट (FD, PPF, PF, बॉन्ड), थोड़ी इक्विटी (म्यूचुअल फंड/इंडेक्स फंड), और थोड़ी गोल्ड; उम्र के हिसाब से इनका अनुपात बदलें।

- साधारण नियम: इक्विटी अलोकेशन = 100 – आपकी उम्र; 30 साल पर लगभग 70% इक्विटी, 70 साल पर लगभग 30% इक्विटी।

- 5000 जैसा छोटा अमाउंट भी बहुत है; पहले इमरजेंसी फंड, फिर थोड़ा शॉर्ट टर्म (3–5 साल) के लक्ष्य, बाकी लंबी अवधि के लिए इंडेक्स फंड जैसे उत्पादों में लगाएं।

- क्रेडिट कार्ड और लोन से लाइफस्टाइल बनाने से बचें; कुल EMI आपकी लाने वाली सैलरी के 30% से ज़्यादा न हो।

- बच्चों के नाम पर निवेश न करें, उनके लिए निवेश अपने नाम से रखें ताकि फैसला आपके कंट्रोल में रहे।

- महिलाओं के लिए अपने नाम पर प्रॉपर्टी/म्यूचुअल फंड/स्टॉक जैसे हार्ड एसेट्स बहुत ज़रूरी हैं; सिर्फ गोल्ड या महंगे ब्रांड्स से बात नहीं बनेगी।

स्पीकर का संक्षिप्त परिचय

मोनिका हालन भारत की जानी‑मानी पर्सनल फाइनेंस राइटर, स्पीकर और ऑथर हैं, जो आम परिवारों को आसान भाषा में पैसे के फैसले सही लेने में मदद करती हैं।

वे धन चक्रा फाइनेंशियल एजुकेशन की फाउंडर हैं, और उनकी किताब “लेट्स टॉक मनी” बेस्ट‑सेलर है जो हिंदी, मराठी, पंजाबी आदि भाषाओं में भी उपलब्ध है।

उन्होंने मिंट, द इकोनॉमिक टाइम्स, इंडियन एक्सप्रेस जैसे बड़े मीडिया हाउसों में काम किया है और Outlook Money की एडिटर रह चुकी हैं, साथ ही NDTV, Zee, Bloomberg India पर पर्सनल फाइनेंस शो होस्ट किए हैं।

वे सेबी की Investor Education कमेटी की चेयरपर्सन, और कई सरकारी टास्क फोर्स व कमेटियों में सदस्य रह चुकी हैं, जहां घर‑परिवार की फाइनेंस से जुड़े नियम बनाने में उनकी भूमिका रही है।

पैसा दोस्त है, डर नहीं – सोच बदलें

मोनिका हालन बार‑बार कहती हैं कि “आखिरी दिन तक पैसा आपका दोस्त है, दुश्मन नहीं।”

मतलब यह कि अगर आप आज से उसे समझना शुरू कर देंगे, तो वही पैसा उम्र भर आपका सहारा बनेगा, न कि तनाव का कारण।

ज़िंदगी को वह तीन हिस्सों में बाँटती हैं – लर्निंग, अर्निंग और हार्वेस्टिंग।

लर्निंग में आप पढ़ते‑सीखते हैं, अर्निंग में कमाते और बनाते हैं, और हार्वेस्टिंग में वही पूंजी आपको पेंशन की तरह चलाती है जब काम करने की ताकत या जॉब नहीं बचती।

इसीलिए पैसा “काम पर लगाने” का असली मतलब है:

- कमाई के समय इतना बचाना और सही जगह लगाना कि बाद में मजबूरी में बच्चों या सरकार पर निर्भर न रहना पड़े।

- आज की सैलरी से सिर्फ EMI और फालतू खर्च नहीं, बल्कि फ्यूचर की आज़ादी खरीदना।

पहला कदम: इमरजेंसी फंड और सही सुरक्षा

पैसे को काम पर भेजने से पहले उसकी सुरक्षा करना ज़रूरी है, नहीं तो एक बीमारी या नौकरी जाने पर सालों की मेहनत मिट सकती है।

1. इमरजेंसी फंड – 6 महीने का खर्च

- अपने कुल मासिक खर्च (किराया, राशन, फीस, EMI, आदि) को देखिए और उसे 6 से गुणा करिए।

- उतनी रकम बैंक FD या सुरक्षित सेविंग अकाउंट में रखें, जहां से 24–48 घंटे में पैसा निकाला जा सके।

- इस रकम को शेयर, म्यूचुअल फंड या प्रॉपर्टी में कभी न लगाएं, क्योंकि वहां मार्केट गिरावट या बिकने की दिक्कत हो सकती है।

वे साफ कहती हैं कि इमरजेंसी फंड का मकसद “ज़ीरो रिस्क” प्रोडक्ट है, थोड़ा कम ब्याज ठीक है, लेकिन पैसा डूबना नहीं चाहिए।

2. हेल्थ इंश्योरेंस – बचत को अस्पताल से बचाइए

भारत में प्राइवेट अस्पताल और इंश्योरेंस कंपनियों के बीच बहुत गड़बड़ और फ्रॉड हैं, लेकिन फिर भी हेल्थ इंश्योरेंस ज़रूरी है।

इसका एक ही उद्देश्य है:

- अस्पताल का बिल इंश्योरेंस भरे, आपकी बचत या निवेश न टूटे।

पॉलिसी चुनते समय:

- फैमिली फ्लोटर लें (पति‑पत्नी/बच्चों के लिए एक संयुक्त कवर)।

- को‑पे, ज़्यादा एक्सक्लूज़न और जटिल शर्तों वाली पॉलिसी से बचें।

3. लाइफ इंश्योरेंस – सिर्फ सस्ती टर्म पॉलिसी

मोनिका हालन के अनुसार भारत में ज्यादातर लाइफ पॉलिसी “निवेश के नाम पर धोखा” हैं, जिनमें ज़्यादातर पैसा सरकार के बॉन्ड में लगता है और ग्राहक को बहुत कम रिटर्न मिलता है।

उनकी साफ राय:

- “मनी बैक, एंडोमेंट, यूलिप” जैसी मिक्स पॉलिसी न खरीदें, इससे अच्छा साधारण FD या PPF है।

- बस एक प्योर टर्म प्लान लें – जिसमें सस्ता प्रीमियम हो, और अगर आप ज़िंदा रहे तो कुछ वापस न आए; यही असली इंश्योरेंस है।

- कवर की रकम लगभग आपकी सालाना आय के 10 गुना होनी चाहिए, ताकि आपके न रहने पर परिवार की लाइफ संभल सके।

निवेश की “थाली”: पैसा कहाँ काम पर भेजें?

मोनिका हालन निवेश को भारतीय थाली से तुलना करती हैं – जैसे एक थाली में चावल, दाल, सब्ज़ी, दही, अचार सब होते हैं, वैसे ही पोर्टफोलियो में भी अलग‑अलग एसेट्स की सही मात्रा होनी चाहिए।

1. दो मुख्य एसेट: डेप्ट और इक्विटी

- डेप्ट (सुरक्षित हिस्सा)

इसमें FD, PF, PPF, बॉन्ड जैसे प्रोडक्ट आते हैं।

- काम: पोर्टफोलियो को स्थिरता देना, अधिक उतार‑चढ़ाव से बचाना।

- इक्विटी (विकास वाला हिस्सा)

डायरेक्ट स्टॉक सभी के लिए नहीं; इसलिए वे म्यूचुअल फंड (खासकर इंडेक्स फंड) के ज़रिए इक्विटी की सलाह देती हैं।

- काम: लंबे समय में महँगाई से ऊपर रिटर्न देना, यानी आपकी परचेजिंग पावर बचाना।

इसके अलावा एक छोटा हिस्सा गोल्ड (5–15%) में रखना उपयोगी है, क्योंकि अनिश्चित समय में गोल्ड पोर्टफोलियो को संतुलित करता है।

2. उम्र के हिसाब से अनुपात – 100 – age फॉर्मूला

वे एक बेहद आसान नियम देती हैं:

- इक्विटी अलोकेशन ≈ 100 – आपकी उम्र।

उदाहरण: - 30 साल की उम्र: लगभग 70% इक्विटी, 30% डेप्ट/गोल्ड।

- 70 साल की उम्र: लगभग 30% इक्विटी, 70% सुरक्षित एसेट।

कारण:

- युवा लोगों के पास कमाने का लंबा “रनवे” है, वे गिरावट से उबर सकते हैं, इसलिए ज़्यादा इक्विटी ठीक है।

- रिटायर या 60–70 के बाद आप “डिस्ट्रीब्यूशन फेज” में होते हैं; पैसा निकाल रहे होते हैं, तो जोखिम घटाना पड़ता है।

छोटा अमाउंट भी बड़ा बन सकता है – 5000 से शुरुआत

बहुत से लोग कहते हैं कि “मेरे पास तो सिर्फ 3000–5000 बचते हैं, मैं क्या निवेश करूँ?”

मोनिका हालन कहती हैं कि यह सोच गलत है; असल फर्क डिसिप्लिन और समय से पड़ता है, रकम से नहीं।

1. पहले बचत निकालो, फिर खर्च करो

- सैलरी आते ही 1000–2000 अलग अकाउंट में ऑटो‑डेडक्ट करा दें, उसे अपना “भविष्य टैक्स” मानें जो खुद को ही दे रहे हैं।

- अलग अकाउंट में रहेगा तो दिखेगा नहीं, और खर्च होने की संभावना कम होगी।

2. 5000 को दो हिस्से में बाँटें

जब इमरजेंसी फंड बन जाए, उसके बाद अगर 5000 बच रहे हैं, तो वे यह ढाँचा सुझाती हैं:

- लगभग 2000 रुपये: शॉर्ट–टू–मीडियम टर्म लक्ष्यों के लिए (3–5 साल – जैसे स्कूटर, कोर्स, छोटी यात्रा), इसे FD या कम जोखिम वाले साधनों में रखें।

- लगभग 3000 रुपये: लंबी अवधि (7 साल या ज़्यादा – रिटायरमेंट, बच्चों की पढ़ाई आदि) के लिए इंडेक्स फंड जैसे इक्विटी प्रोडक्ट में SIP से लगाएँ।

इंडेक्स फंड (Nifty 50, Sensex) क्यों?

- यह पूरे बाजार का औसत रिटर्न देता है, बहुत कम कॉस्ट पर, और फंड मैनेजर की गलती का जोखिम नहीं रहता।

- इंडेक्स खुद ही पुराने कमजोर शेयर हटाकर नए मज़बूत शेयर जोड़ता रहता है, इसलिए आपको कंपनियाँ चुनने की टेंशन नहीं रहती।

क्रेडिट और EMI – पैसा आपका मालिक न बन जाए

आजकल सोशल मीडिया और कुछ किताबें (जैसे “रिच डैड, पुअर डैड” की गलत समझ) के नाम पर बहुत लोग कहते हैं “बैंक का पैसा फ्री है, क्रेडिट पर जीयो।”

मोनिका हालन इस सोच को खतरनाक मानती हैं।

1. गुड लोन vs बैड लोन

गुड लोन:

- घर (रहने के लिए), एजुकेशन, काम के औज़ार (लैपटॉप, कैमरा) – जो आपकी कमाई बढ़ाने में मदद करें।

बैड लोन:

- छुट्टी, महंगी गाड़ी, गैजेट, फाइव‑स्टार लाइफस्टाइल, सिर्फ दिखावे के लिए ली गई चीजें।

2. EMI की सीमा

उनका साफ नियम:

- आपकी कुल EMI (घर + गाड़ी + पर्सनल लोन सब मिलाकर) आपकी “इन‑हैंड” सैलरी के 30% से ज़्यादा नहीं होनी चाहिए; इससे ऊपर आप खतरे के ज़ोन में जा रहे हैं।

क्यों?

- EMI ज़्यादा होने पर नौकरी छोड़ने, करियर बदलने, या टॉक्सिक ऑफिस से निकलने की ताकत खत्म हो जाती है, और आप मानसिक दबाव में फँस जाते हैं।

अलग–अलग लोगों के लिए व्यावहारिक ढाँचा

1. युवा, सिंगल, नौकरी शुरू की है

- पहले इमरजेंसी फंड (6 महीने की सैलरी के खर्च) बनाएं, हेल्थ इंश्योरेंस लें।

- डिपेंडेंट न हों तो लाइफ इंश्योरेंस ज़रूरी नहीं; बाद में शादी/परिवार होने पर टर्म पॉलिसी लें।

- जो भी बचत हो, उसे शॉर्ट, मीडियम और लॉन्ग टर्म लक्ष्यों में बाँटकर निवेश शुरू कर दें; देरी सबसे बड़ा नुकसान है।

2. नई शादी, दोनों काम कर रहे हैं

- एक अच्छी फैमिली फ्लोटर हेल्थ पॉलिसी लें, दोनों की संयुक्त इमरजेंसी फंड 6 महीने के संयुक्त खर्च जितना रखें।

- अगर बच्चे नहीं हैं, तो टर्म पॉलिसी पर अभी भी थोड़ा इंतज़ार कर सकते हैं या कम कवर लें।

- हर महीने बचत को 3 हिस्सों में बाँटें – 3 साल, 3–7 साल, और 7+ साल – ताकि अलग‑अलग समय पर पैसा वापस भी आता रहे।

3. जिनके छोटे बच्चे हैं

- बच्चों के नाम पर निवेश न करें; उनके लिए निवेश अपने नाम से अलग प्रोडक्ट में रखें ताकि भविष्य में उपयोग का फैसला आप कर सकें।

- बच्चों को भी “फायर इन द बेली” (खुद मेहनत की भूख) रखने दें, सब कुछ थाली में परोस कर न दें।

4. 45–50+ की उम्र में जिन्होंने अभी तक निवेश नहीं किया

- सबसे पहले बैठकर अपनी सारी FD, सेविंग अकाउंट, पुरानी पॉलिसियाँ, स्टॉक्स, जमीन आदि जोड़कर साफ तस्वीर बनाएं।

- जो भी टुकड़ों में पड़ा है, उसे बेचकर/रीडिम करके एक जगह कंसोलिडेट करें, तब योजना बनाएं।

- अब आपके पास सिर्फ 10–15 कमाने के साल बचे हैं, इसलिए आधी सैलरी तक बचत की कोशिश करें और उसमें से भी कुछ हिस्सा इक्विटी में लंबे समय के लिए रखें।

महिलाओं के लिए खास ज़रूरी बातें

मोनिका हालन मानती हैं कि भारतीय महिलाओं ने सदियों से गोल्ड जमा करके खुद को सुरक्षित रखने की कोशिश की, क्योंकि प्रॉपर्टी में उनका हिस्सा नहीं होता था।

आज के समय में वे कहती हैं:

- जो महिलाएँ सिर्फ गोल्ड या महँगे बैग/कपड़ों तक सीमित हैं और उनके नाम पर प्रॉपर्टी, म्यूचुअल फंड या स्टॉक नहीं हैं, वे सबसे ज़्यादा जोखिम में हैं।

- असली एसेट वही है जो आपके लिए आय या लाभ पैदा करे; ब्रांडेड बैग, घड़ी, लिपस्टिक, साड़ी एसेट नहीं हैं।

- आदर्श स्थिति में पति को चाहिए कि जिन एसेट्स को वो परिवार से बनाता है, उनका जॉइंट ओनरशिप पत्नी के साथ रखे, खासकर जब पत्नी घर चलाने का पूरा काम करती है।

घर में पैसा किसके नाम पर और कहाँ लगा है, यह पूछना किसी “बेवफाई” का संकेत नहीं, बल्कि समझदार पार्टनरशिप है; अगर यह पूछने से झगड़ा होता है, तो यह एक बड़ा रेड फ्लैग है।

निष्कर्ष: पैसा कैसे काम पर लगाएँ (स्टेप‑बाय‑स्टेप)

- सोच बदलें: पैसे से डरने की बजाय उसे अपना दोस्त मानें, जो आखिरी दिन तक साथ देगा अगर आप उसे समझेंगे।

- 6 महीने का इमरजेंसी फंड FD/सेविंग में बनाएं; फिर हेल्थ और ज़रूरत पड़ने पर टर्म लाइफ इंश्योरेंस लें।

- अपनी “निवेश थाली” बनाएं – डेप्ट + इक्विटी + गोल्ड – और उम्र के हिसाब से 100 – age नियम से इक्विटी का अनुपात तय करें।

- छोटी रकम (3000–5000) से भी आज ही शुरू करें – पहले शॉर्ट टर्म लक्ष्य, फिर लंबे समय के लिए साधारण, कम कॉस्ट इंडेक्स फंड में SIP चलाएँ।

- कुल EMI को आय के 30% के अंदर रखें, बैड लोन से बचें, और दिखावे की जगह फाइनेंशियल सिक्योरिटी को प्राथमिकता दें।

इन कुछ स्पष्ट स्टेप्स को अपनाकर कोई भी “आम आदमी” अपने पैसे को समझदारी से काम पर लगा सकता है, बिना जटिल जार्गन या “स्टॉक टिप्स” के चक्कर में पड़े।