40 की उम्र में रिटायरमेंट प्लानिंग शुरू करना एक महत्वपूर्ण और रणनीतिक निर्णय है। यह समय होता है जब आमदनी स्थिर होती है, परिवार की जिम्मेदारियाँ अधिक होती हैं, और जायज खर्चे भी बढ़ जाते हैं। ऐसे में सही फाइनेंशियल प्लानिंग आपको आर्थिक सुरक्षा और स्वतंत्रता की ओर ले जाती है।

शुरुआती कदम

सबसे पहले, अपने वित्तीय लक्ष्यों को स्पष्ट करना जरूरी है। यह तय करें कि रिटायरमेंट के बाद किस तरह की जिंदगी जीनी है, कितना धन चाहिए, और कौन-कौन सी जरूरी खर्चे होंगे — जैसे स्वास्थ्य, बच्चों की जरूरतें, घर की मरम्मत आदि। अपने मौजूदा खर्चों व आय का विश्लेषण करें और उसको ध्यान में रखते हुए मासिक बचत तय करें.finnovateyoutube

बचत की आदत डालें

हर महीने अपनी आय का 20-30% बचत का लक्ष्य रखें। ये रकम आप विभिन्न निवेश साधनों जैसे PPF, NPS, म्युचुअल फंड, और शेयर बाजार में लगा सकते हैं। हर निवेश विकल्प की विशेषताओं को समझें और जोखिम/रिटर्न प्रोफाइल को देखें.youtube+1

हेल्थ और लाइफ इंश्योरेंस

चालीस पार करके स्वास्थ्य संबंधी खर्च अचानक बढ़ सकते हैं। इसलिए पर्याप्त हेल्थ और लाइफ इंश्योरेंस योजना जरूर लें। इससे आपात स्थिति में वित्तीय सुरक्षा बनी रहती है.

निवेश की रणनीति

अपने पोर्टफोलियो को विविध (diversified) बनायें। केवल एक जगह निवेश का जोखिम न लें। इसके लिए फाइनेंसियल एडवाइजर जैसे म्यूच्यूअल फण्ड डिस्ट्रीब्यूटर के जरिये शेयर्स (equity), बॉन्ड, गोल्ड, रियल एस्टेट से सम्बंधित म्युचुअल फंड्स में संतुलित निवेश करें। इसके साथ-साथ रेगुलर पोर्टफोलियो समीक्षा करें और जरूरत अनुसार बदलाव करें.

कर्ज मुक्त रहें

रिटायरमेंट के समय कर्ज मत रखें। यानी होम लोन, पर्सनल लोन व अन्य लोन समय रहते चुका दें। कर्ज वाला रिटायरमेंट मन की शांति छीन सकता है.

गलतियां जो अक्सर की जाती हैं

- रिटायरमेंट के लिए देर से बचत और निवेश शुरू करना

- भावी खर्चों की गलत गणना (महंगाई/इन्फ्लेशन का ध्यान न रखना)

- हेल्थ और लाइफ इंश्योरेंस को नजरअंदाज करना

- बीच में रिटायरमेंट फंड से पैसे निकालना

- सिप बंद करना.

- सभी पैसे एक ही जगह लगाना, पोर्टफोलियो में विविधता न रखना

- परिवार के लक्ष्य, जैसे बच्चों की शिक्षा और शादी, की योजना में लचीलापन न रखना

- भावनाओं में बहकर अपनों के लिए संपत्ति वितरण की सही योजना नहीं बनाना

- खुद ही निवेश सलाहकार बनने की कोशिश करना, जब वित्तीय सलाह लेने की जरूरत हो

जरूरी बातें

- जितनी जल्दी शुरू करेंगे, उतना बेहतर compounding मिलेगा

- रिटायरमेंट के लक्ष्य स्पष्ट रखें, टाइमलाइन बनाएं

- अपने रिटायरमेंट corpus को रेगुलर रिव्यू करें

- महंगाई, टैक्स, स्वास्थ्य खर्च, परिवार की जरूरत रोमिल विचार करें

- अनुशासन और नियमितता सबसे बड़ी पूंजी है

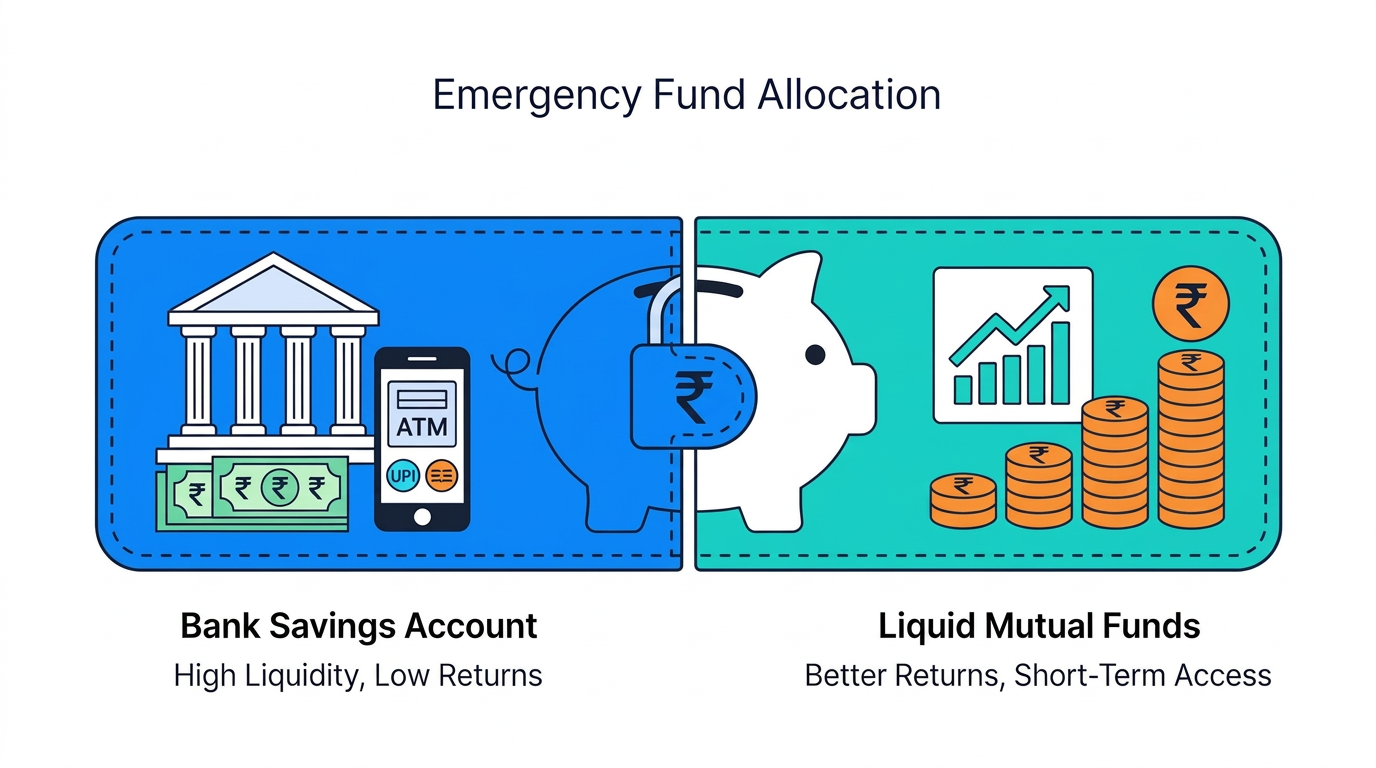

- इमरजेंसी फंड बनायें

निष्कर्ष

रिटायरमेंट प्लानिंग में अनुशासन, समयबद्ध निवेश, और सही सलाह का महत्व सबसे ज्यादा है। सही समय पर सही फैसले जीवनभर की आर्थिक सुरक्षा दे सकते हैं।