परिचय

55 साल की उम्र में अगर आपके पास 50 लाख रुपये की एकमुश्त राशि है, तो यह आपके भविष्य को सुरक्षित करने और संपत्ति बनाने का सुनहरा अवसर है। इस उम्र में निवेश करते समय सुरक्षा, स्थिरता और उचित रिटर्न सबसे महत्वपूर्ण होते हैं। बाजार की अस्थिरता और गिरती बैंक ब्याज दरों के बीच, सही निवेश विकल्प चुनना चुनौतीपूर्ण हो सकता है। आइए जानते हैं कि आप अपने 50 लाख रुपये को अगले 5 वर्षों में कैसे निवेश कर सकते हैं, ताकि धन में वृद्धि हो और जोखिम भी सीमित रहे1।

1. निवेश में सुरक्षा बनाम रिटर्न

इस उम्र में अधिकतर लोग सुरक्षा को प्राथमिकता देते हैं, लेकिन अगर आप केवल फिक्स्ड डिपॉजिट या डेब्ट फंड्स में ही निवेश करते हैं, तो महंगाई को मात देना मुश्किल हो सकता है। संपत्ति निर्माण के लिए कुछ हद तक जोखिम लेना जरूरी है। ऐसे में, हाइब्रिड फंड्स (Equity Savings Funds) एक बेहतरीन विकल्प हो सकते हैं, जिनमें 25-30% तक इक्विटी का एक्सपोजर होता है1।

2. निवेश पोर्टफोलियो का संतुलन

ए. इक्विटी सेविंग्स फंड्स (Hybrid Funds)

-

इन फंड्स में 25-30% तक इक्विटी और बाकी डेब्ट/अर्बिट्राज में निवेश होता है।

-

ये फंड्स बाजार की अस्थिरता में भी कम जोखिम के साथ महंगाई से अधिक रिटर्न देने की क्षमता रखते हैं।

-

टैक्स के लिहाज से भी ये फंड्स फायदेमंद हैं, क्योंकि इन्हें इक्विटी के रूप में गिना जाता है1।

बी. फिक्स्ड डिपॉजिट और डेब्ट म्यूचुअल फंड्स

-

अगर आप जोखिम नहीं लेना चाहते, तो फिक्स्ड डिपॉजिट और डेब्ट फंड्स सुरक्षित विकल्प हैं।

-

हालांकि, इनका रिटर्न महंगाई को मात देने में सीमित हो सकता है।

-

आप अपने पोर्टफोलियो का एक हिस्सा इन विकल्पों में जरूर रखें, ताकि पूंजी की सुरक्षा बनी रहे1।

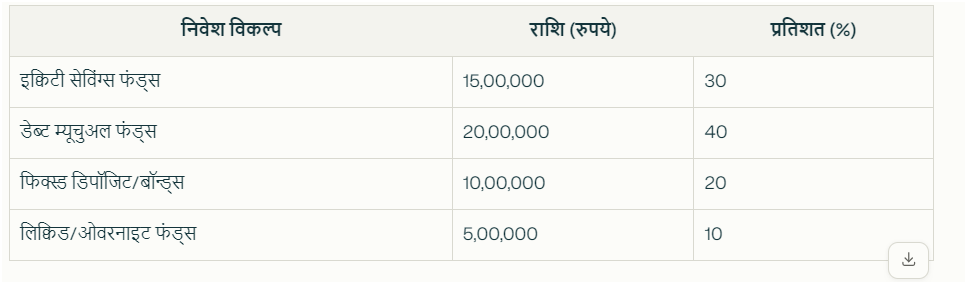

3. निवेश रणनीति: 50 लाख रुपये का विभाजन

मान लीजिए आप मध्यम जोखिम लेने को तैयार हैं, तो 50 लाख रुपये को इस तरह विभाजित कर सकते हैं:

-

इस तरह से आप जोखिम और सुरक्षा का संतुलन बना सकते हैं।

-

लिक्विड फंड्स में रखी गई राशि इमरजेंसी के लिए रखें।

4. निवेश के प्रमुख विकल्प

1. इक्विटी सेविंग्स फंड्स

-

कम जोखिम के साथ इक्विटी का लाभ।

-

टैक्स में छूट।

-

5 साल में महंगाई से अधिक रिटर्न की संभावना।

2. डेब्ट म्यूचुअल फंड्स

-

स्थिर और अपेक्षाकृत सुरक्षित रिटर्न।

-

बाजार की अस्थिरता से कम प्रभावित।

3. फिक्स्ड डिपॉजिट

-

पूंजी की सुरक्षा।

-

निश्चित ब्याज दर।

-

टैक्स स्लैब के अनुसार ब्याज पर टैक्स देना होगा।

4. सीनियर सिटिजन सेविंग्स स्कीम (SCSS)

-

60 साल से ऊपर के निवेशकों के लिए।

-

आकर्षक ब्याज दर।

-

5 साल की लॉक-इन अवधि।

5. पोस्ट ऑफिस मंथली इनकम स्कीम (POMIS)

-

मासिक आय के लिए उपयुक्त।

-

पूंजी की सुरक्षा।

5. टैक्स प्लानिंग

-

इक्विटी सेविंग्स फंड्स में 1 साल से अधिक निवेश पर लॉन्ग टर्म कैपिटल गेन टैक्स (10% से अधिक 1 लाख रुपये पर) लगता है।

-

डेब्ट फंड्स में 3 साल से अधिक निवेश पर इंडेक्सेशन का लाभ मिलता है।

-

FD पर ब्याज आपकी टैक्स स्लैब के अनुसार टैक्सेबल होता है।

6. निवेश करते समय ध्यान रखने योग्य बातें

-

रिस्क प्रोफाइल: अपनी जोखिम उठाने की क्षमता का आकलन करें।

-

लिक्विडिटी: इमरजेंसी के लिए कुछ राशि लिक्विड रखें।

-

विविधता: पोर्टफोलियो में विविधता रखें, ताकि किसी एक एसेट क्लास में गिरावट से कुल निवेश पर असर कम हो।

-

पुनरावलोकन: हर साल अपने निवेश की समीक्षा करें और जरूरत के अनुसार बदलाव करें।

7. 5 साल में संपत्ति निर्माण के लिए सुझाव

-

बाजार की अस्थिरता से घबराएं नहीं, बल्कि SIP या STP के माध्यम से निवेश को फैलाएं।

-

रिटर्न के पीछे भागने की बजाय, संतुलित पोर्टफोलियो बनाएं।

-

जरूरत पड़ने पर फाइनेंशियल प्लानर की सलाह लें।

8. निष्कर्ष

55 साल की उम्र में 50 लाख रुपये का निवेश करते समय सुरक्षा और रिटर्न दोनों का संतुलन जरूरी है। इक्विटी सेविंग्स फंड्स, डेब्ट फंड्स, फिक्स्ड डिपॉजिट और अन्य सुरक्षित विकल्पों का मिश्रण अपनाएं। सही योजना और अनुशासन से 5 साल में आप महंगाई को मात देते हुए अच्छी संपत्ति बना सकते हैं। निवेश से पहले अपनी जरूरत, जोखिम क्षमता और समयावधि का जरूर मूल्यांकन करें।

investment for 55 year old, ₹50 lakh lump sum investment, 5 year wealth plan, safe investment options India, equity savings funds, debt mutual funds, fixed deposit, retirement planning, balanced portfolio, inflation-beating returns